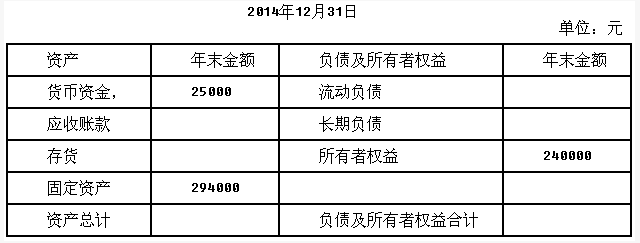

题目内容

(请给出正确答案)

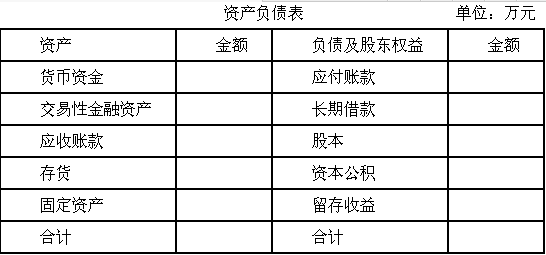

题目内容

(请给出正确答案)

[主观题]

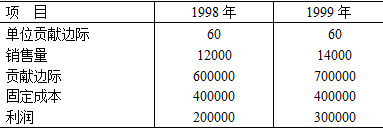

计算分析某企业产销多种产品,1997年损益表有关数据如下:销售收入1000万元,变动成本600万元,边

际贡献总额400万元,固定成本200万元,利润200万元,所得税(税率50%)100万元,净利润100万元。

要求:(1)该企业1998年计划实现净利润180万元,则在其他条件不变时,销售收入应增加多少?

(2)如果该企业1998年销售额预计比1997年增长20%,固定成本下降10%,能否达到实现净利润180万元的目标?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案