题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

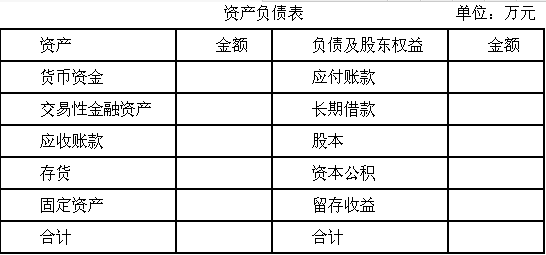

计算分析题:某企业上年末有关财务信息如下:

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的20%,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

要求:根据以上信息,将资产负债表的空白处填列完整。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的20%,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

要求:根据以上信息,将资产负债表的空白处填列完整。

如搜索结果不匹配,请 联系老师 获取答案

更多“计算分析题:某企业上年末有关财务信息如下:”相关的问题

更多“计算分析题:某企业上年末有关财务信息如下:”相关的问题

第1题

资料金额单位:万元 资产负债表项目 年初数 年末数 资产 8000 10000 负债 4500 6000 所有者权益 3500 4000 利润表项目 上年数 本年数 主营业务收入净额 (略) 20000 净利润 (略) 500 要求:(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

① 净资产收益率;

② 总资产净利率(保留三位小数);

③ 主营业务净利率;

④ 总资产周转率(保留三位小数);

⑤ 权益乘数

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证

第2题

第3题

.jpg)

(1)2003年应收账款、应收票据、其他应收款账户年初余额分别为500000元、200000元、 10000元,年末余额分别为1200000元、400000元、20000元。

(2)“其他管理费用”中包括新产品研究开发费用90万元,比上年增加了30万元。

(3)2003年8月1日发生经营性租入固定资产业务,租赁期10个月,租赁费650000元。

(4)2003年2月1日向中国工商银行借款50万元用于生产经营,借期半年,银行贷款年利率6%,已支付利息1.5万元;2003年3月1日向非金融机构借款60万元用于生产经营,借期8个月,已支付利息4万元;2003年10月1日向交通银行借款100万元用于对外投资,借期一年,银行贷款年利率6%,已支付利息1.5万元。

(5)2003年12月12日,与某客户(债权人)达成债务重组协议,向客户支付现金30万元,结清原欠债务32万元。

(6)企业2002年度所得税申报资料中,广告费超过扣除限额5万元,已进行纳税调整。

根据上述资料回答下列问题:

计算应纳税所得额时,税前允许扣除的广告费用是( )万元。

A.65

B.60

C.55

D.50

第4题

计算分析题:ABC公司2014年有关的财务数据如下:

要求:计算回答以下互不关联的4个问题:

(1)假设该公司经营资产与经营负债与销售收入的比保持不变,最低金融资产余额应保持100万元,若2015年计划销售收入为5000万元,该公司需要补充多少外部融资?(保持目前的股利支付率、销售净利率不变,且不变的销售净利率可以涵盖增加的利息)

(2)假设2015年不能增加借款,也不能发行新股,预计其可实现的销售增长率。(保持其他假设与第1问一致)

(3)假设该公司在今后可以维持2014年的经营效率和财务政策,且不增发股票,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,2015年可实现的销售收入是多少?2015年的预期股利发放额是多少?

(4)假设ABC公司2015年的计划销售增长率为10%,请回答下列互不关联的问题:

①如果不发行股票,且保持2014年的财务政策和资产周转率不变,销售净利率应达到多少?

②如果想保持2014年的经营效率、资本结构政策和股利政策不变,需要从外部筹集多少股权资本?

第5题

【计算题】某公司2006年末的有关数据如下: 要求: (1) 根据以上资料,计算该公司2006年的流动比率、速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、主营业务净利率、净资产收益率。 (2) 假设该公司同行业的各项比率的平均水平如下表所示,试根据(1)的计算结果,对该公司财务状况作出简要评价。

要求: (1) 根据以上资料,计算该公司2006年的流动比率、速动比率、存货周转率、应收账款周转天数、资产负债率、已获利息倍数、主营业务净利率、净资产收益率。 (2) 假设该公司同行业的各项比率的平均水平如下表所示,试根据(1)的计算结果,对该公司财务状况作出简要评价。

第7题

假设A公司资产均为经营资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。

要求:

(1)如果该公司预计2015年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2015年的外部融资额及外部融资销售增长比。

(2)假设A公司2015年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2015年所需的外部融资额及其构成。

(3)如果2015公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资本需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少?

第8题

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。

该公司采用剩余股利政策时,只有当增加的资本额达到预定的目标资本结构时,才将剩余的利润向投资者分配。这种股利分配政策的优点有()。

A. 有利于保持最佳的资本结构

B. B.有利于投资者安排收入与支出

C. C.体现风险投资与风险收益的对等

D. D.有助于降低再投资的资本成本

第9题

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。

按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A. 600

B. 800

C. 1000

D. 3000

第10题

(1)2007年2月5日,甲公司以银行存款从二级市场购入乙公司股票100000股,划分为可供出售金融资产,每股买价12元,同时支付相关税费10000元。

(2)2007年4月10日,乙公司宣告发放上年现金股利,每股0.5元。

(3)2007年4月20日,收到乙公司发放的上年现金股利50000元。

(4)2007年12月31日,乙公司股票市价为每股11元,甲公司预计该股票价格下跌是暂时的。

(5)2008年12月31日,因公司经营不善,乙公司股票市价下跌为每股9.5元,预计还将继续下跌。

(6)2009年12月31日,乙公司股票市价为每股11.5元。

要求:根据上述经济业务编制有关会计分录。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧