题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

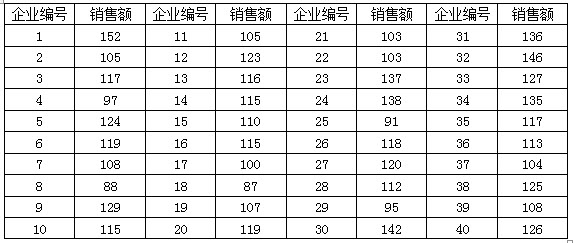

计算题:某行业管理局所属40个企业2011年产品销售额数据如下所示。

40个企业2011年产品销售额

要求:

(1)对2011年销售额按由低到高进行排序,求出众数、中位数和平均数。

(2)如果按照规定,销售额在125万元以上的为先进企业,115万-125万之间的为良好企业,105万-115万之间的为一般企业,105万以下的为落后企业,请按先进企业、良好企业、一般企业、落后企业进行分组,编制频数分布表,并计算累积频数和累积频率。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案