题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一般导游在讲解和在与客人谈话时要做到轻、和、慢三结合,并适当配合态势语言。()

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“一般导游在讲解和在与客人谈话时要做到轻、和、慢三结合,并适当…”相关的问题

更多“一般导游在讲解和在与客人谈话时要做到轻、和、慢三结合,并适当…”相关的问题

第2题

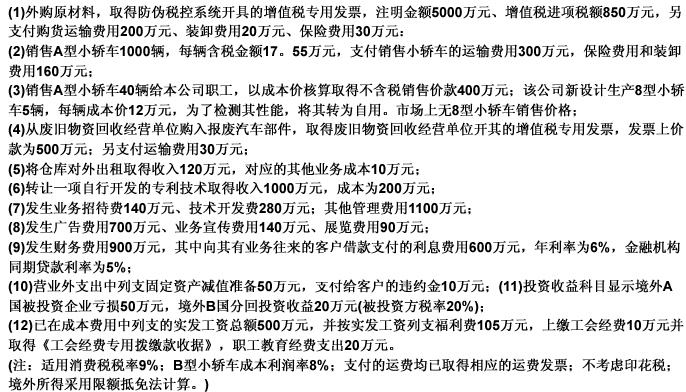

某市小轿车生产企业(外商投资企业)为增值税一般纳税人,2009年度当年相关经营情况如下:

要求:根据上述资料,计算该企业2009年应纳流转税及企业所得税。(金额以万元为单位,保留小数点后两位)

第3题

某市一家居民企业(增值税一般纳税人)主要生产销售彩色电视机,2011年经税务机关核准的应纳税所得额为-100万元。2012年度生产经营情况如下:

第4题

A.140

B.180

C.30D

第5题

某市家用电器生产企业为增值税一般纳税人,2019年发生下列相关业务:

(1)销售产品取得不含税销售额8000万元,债券利息收入240万元(其中国债利息收入30万元);应扣除的销售成本5100万元,城建税和教育费附加60万元。

(2)发生销售费用1300万元,其中广告费1250万元;发生财务费用200万元,其中支付其他企业借款2000万元-年的利息160万元(同期银行贷款利率为6%);发生管理费用1100万元,其中新产品、新工艺研制而实际支出的研究开发费用400万元。

营业外支出80万元,其中罚款支出5万元,通过民政局对希望小学捐款60万元。

要求:以万元为单位,按所得税法的规定,计算该企业2019年度的:准予扣除的广告费用、准予扣除的借款利息费用、捐赠限额和实际应纳所得税。

第6题

某市一家居民企业为增值税一般纳税人,主要生产销售葡萄酒,假定2016年度有关经营业务如下:

(1)销售葡萄酒取得不合税收入8600万元,与销售收入配比的销售成本5660万元;

(2)转让一项专利技术,取得不合税收入700万元,该企业该项专利的成本和费用共计500万元;

(3)接受原材料捐赠取得增值税专用发票注明材料价款50万元、增值税税额8.5万元,取得国债利息收入30万元;

(4)购进原材料共计3000万元,取得增值税专用发票注明增值税税额510万元;支付购料运输费用,取得运输公司(增值税一般纳税人)开具的增值税专用发票,注明运费金额146.36万元。

已知:其他酒的消费税税率为10%;该企业取得相关票据均通过认证;不考虑印花税。

要求计算:

(1)企业当年应缴纳的增值税;

(2)企业当年应缴纳的消费税;

(3)企业当年应缴纳的城市维护建设税和教育费附加、地方教育附加;

(4)企业计算应纳税所得额时可扣除的税金。

第7题

某市化妆品生产企业为增值税一般纳税人,2005年度账面记载注册资本10000万元、员工1000人(其中医务人员10人、在建工程人员5人)。当年相关经营情况如下:

(1)期初库存外购已税化妆品200万元。本期外购已税化妆品取得防伪税控系统开具的增值税专用发票注明价款3000万元、增值税额510万元;另支付购货运输费用100万元,取得承运部门开具的普通发票;

(2)生产领用外购化妆品3000万元,生产成套化妆品、批发销售成套化妆品,开具增值税专用发票,取得销售额8000万元;零售成套化妆品,开具普通发票,取得销售收入2340万元;

(3)7月发生意外事故损失库存的外购化妆品30万元(不含增值税额),10月取得保险公司赔款5万元;

(4)从联营企业分回税后利润85万元,联营企业适用税率为15%;

(5)当年企业发生的销售成本5000万元;

(6)发生产品销售费用930万元,其中广告费用500万元、业务宣传费用140万元;

(7)发生管理费用940万元,其中含业务招待费用130万元、技术开发费300万元(上年发生技术开发费250万元);

(8)发生财务费用700万元,其中向其相关联的企业借款支付的利息费用500万元,已知向其相关联的企业借款的年利息率为6%,金融机构同期贷款利率为5%;

(9)全年计入成本费用的实发工资总额和按工资总额提取的职32212会经费、职工福利费、职工教育经费共计1500万元。

(注:适用消费税税率30%;当地人均月计税工资标准为800元)

要求:按下列顺序回答问题:

(1)分别计算该企业2005年应缴纳的消费税、增值税、城市维护建设税和教育费附加;

(2)计算该企业2005年实现的销售收入总和;

(3)计算企业纳税调整前的所得;

(4)计算企业所得税广告费用调整额;

(5)计算企业所得税业务宣传费调整额;

(6)计算企业所得税业务招待费调整额;

(7)计算企业所得税财务费用调整额;

(8)计算企业所得税工资、工资附加“三费”标准及调整金额;

(9)计算该企业2005年应缴纳的企业所得税。

第8题

A.44

B.46

C.54

D.40

第9题

某市生产企业为增值税一般纳税人,为居民企业。2009年度发生相关业务如下:

(1) 销售产品取得不含税销售额8000万元,债券利息收入240万元(其中国债利息收入30万元);应扣除的销售成本5100万元,缴纳增值税600万元、城市维护建设税及教育附加60万元;

(2) 发生销售费用1400万元,其中广告费用800万元、业务宣传费用450万元;发生财务费用200万元,其中支付向某企业流动资金周转借款2000万元,一年的借款利息160万元(同期银行贷款利率为6%);发生管理费用1100万元,其中用于新产品、新工艺研制而实际支出的研究开发费用400万元;

(3) 2007年度、2008年度经税务机关确认的亏损额分别为70万元和40万元;

(4) 2009年度在A、B两国分别设立两个全资子公司,其中在A国设立了甲公司,在 B国设立乙公司。2009年,甲公司亏损30万美元,乙公司应纳税所得额50万美元。乙公司在B国按20%的税率缴纳了所得税。

(说明:该企业要求其全资子公司税后利润全部汇回;1美元=8元人民币)

要求:根据所给资料,回答下列问题:

计算应纳税所得额时准予扣除的销售费用;

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧