题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

中间业务是指存款货币银行为客户办理货币收付和其他委托事项而从中收取手续费的业务。以

下各项银行业务中不属于中间业务的是()。

A.租赁业务

B.信托业务

C.代理业务

D.票据贴现业务

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.租赁业务

B.信托业务

C.代理业务

D.票据贴现业务

如搜索结果不匹配,请 联系老师 获取答案

更多“中间业务是指存款货币银行为客户办理货币收付和其他委托事项而从…”相关的问题

更多“中间业务是指存款货币银行为客户办理货币收付和其他委托事项而从…”相关的问题

第1题

运用上年有关资料计算上年期末的以下比率,其中正确的有()。

A.资产负债率=43.33%

B.总资产报酬率=12.31%

C.销售利润率=7.5%

D.净资产收益率=15.79%

第4题

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。运用上年有关资料计算以下比率,其中正确的有()。

该企业上年度产品销售收入960000元,利润总额340000元,应交所得税85000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)经批准转销待处理固定资产损失5600元。(2)以银行存款支付本年第一季度财产保险费8000元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用168000元。(4)结算本月工资总额240000元,其中生产工人工资183000元,生产车间管理人员工资36000元,企业管理人员工资21000元。运用上年有关资料计算以下比率,其中正确的有()。A.资产负债率为36%

B. 资本保值增值率为125%

C. 产权比率为56.25%

D. 总资产报酬率为26.30%

第5题

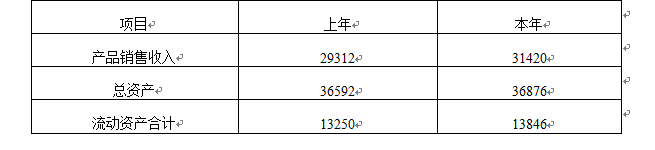

某公司的有关资料如下表所示: 单位:万元

要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据) (3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据) (4)分析总资产周转率变化的原因。(计算结果保留四位小数)

第6题

资料1:上年年初股东权益合计为10000万元,其中股本4000万元(全部是普通股,每股面值2元,全部发行在外);

资料2:上年3月1日新发行2400万股普通股,发行价格为5元,不考虑发行费用;

资料3:上年12月1日按照4元的价格回购600万股普通股;

资料4:上年年初按面值的110%发行总额为880万元的可转换公司债券,票面利率为4%,债券面值为100元,转换比率为90。

要求:

(1)计算上年的基本每股收益;

(2)计算上年的稀释每股收益;

(3)计算上年的每般股利;

(4)计算上年年末每股净资产;

(5)按照上年年末的每股市价计算市盈率和市净率。

第7题

H公司系服装生产企业,本年度有关资料如下:

它有关资料:本年销售收入5350万元,净利润870.40万元,本年债务偿还额980万元,资本性支出1100万元,支付股利、利息300万元,上年度H公司经营活动净现金比率(按负债总额计算)、现金充分性比率、净利润现金保证比率分别为50%、30%、70%,总资产周转率、流动资产周转率分别为1.5次和2.3次,上年净利为686万元。 要求:1)根据上述资料计算H公司本年度经营活动净现金比率(按负债总额计算)、现金充分性比率、净利润现金保证比率、总资产周转率、流动资产周转率。 2)根据计算结果,就H公司的现金流量的偿债能力、支付能力、净收益质量和资产周转状况进行简要评价 3)计算上年及本年的股东权益报酬率(以年末数作为分析依据),并运用杜邦分析体系对本公司的盈利能力以及指标变动的原因进行分析。(计算过程保留三位小数,计算结果保留二位小数)

第8题

第9题

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。(2)向希望小学捐款5850元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用125000元。(4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。运用上年有关资料计算上年期末的以下比率,其中正确的有()。

该企业上年度产品销售收入4000000元,利润总额400000元,应交所得税100000元,利息支出15000元。本年1月份发生的部分经济业务如下:(1)企业销售A产品10吨,账面单位成本600元/吨,单位售价800元/吨,企业开出发票账单,货已发出,销售货款尚未收到。(2)向希望小学捐款5850元。(3)购人不需安装的新机器一台,以银行存款支付价款及其他费用125000元。(4)结算本月应付工资总额86000元,其中生产工人工资52500元,生产车间管理人员工资9000元,企业管理人员工资24500元。运用上年有关资料计算上年期末的以下比率,其中正确的有()。A.资产负债率=43.33%

B. 总资产报酬率=12.31%

C. 销售利润率=7.5%

D. 净资产收益率=15.79%

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧