题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

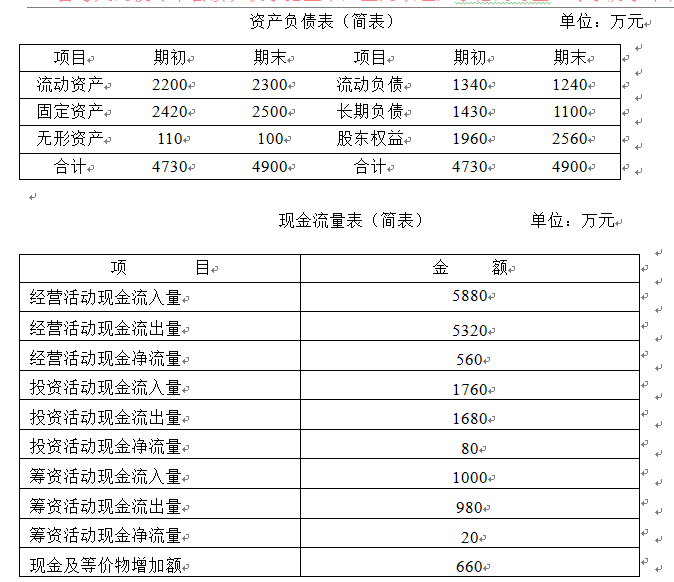

H公司系服装生产企业,本年度有关资料如下:它有关资料:本年销售收入5350万元,净利润870.40万元,本

H公司系服装生产企业,本年度有关资料如下:

它有关资料:本年销售收入5350万元,净利润870.40万元,本年债务偿还额980万元,资本性支出1100万元,支付股利、利息300万元,上年度H公司经营活动净现金比率(按负债总额计算)、现金充分性比率、净利润现金保证比率分别为50%、30%、70%,总资产周转率、流动资产周转率分别为1.5次和2.3次,上年净利为686万元。 要求:1)根据上述资料计算H公司本年度经营活动净现金比率(按负债总额计算)、现金充分性比率、净利润现金保证比率、总资产周转率、流动资产周转率。 2)根据计算结果,就H公司的现金流量的偿债能力、支付能力、净收益质量和资产周转状况进行简要评价 3)计算上年及本年的股东权益报酬率(以年末数作为分析依据),并运用杜邦分析体系对本公司的盈利能力以及指标变动的原因进行分析。(计算过程保留三位小数,计算结果保留二位小数)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)

.jpg)

.jpg)