题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列经济业务引起资产与所有者权益同时增加的是()。

请帮忙给出正确答案和分析,谢谢!

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“下列经济业务引起资产与所有者权益同时增加的是()。”相关的问题

更多“下列经济业务引起资产与所有者权益同时增加的是()。”相关的问题

第1题

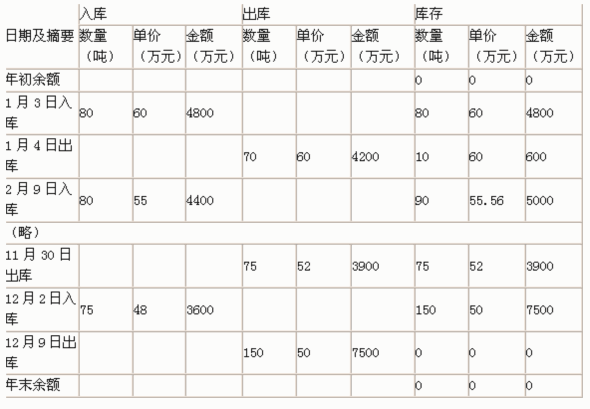

(1)A产品2009年度和2010年度的销售记录

(2)A产品2010年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司2010年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

(2)在要求(1)的基础上,如果X公司2010年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关。

(3)假定X公司存在财务报表层次重大错报风险,作为项目合伙人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定X公司2010年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(5)根据上述资料,假定不考虑其他因素,在审计X公司2010年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

第2题

Y注册会计师负责对X公司20×8年度财务报表进行审计。相关资料如下:

资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。

在A产品生产成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。

资料二:20×8年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:X公司20×8年度未经审计财务报表及相关财户记录反映:

(1)A产品20×7年度和20×8年度的销售记录

(2)A产品20×8年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求:

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司20×8年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

(2)在要求(1)的基础上,如果X公司20×8年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入答题卷第8页的相应表格内。

(3)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(7)根据上述资料,假定不考虑其他因素,在审计X公司20×8年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

第3题

A.提请甲公司管理层将2012年财务报表存在重大错报告知X会计师事务所的注册会计师

B.如果甲公司管理层拒绝将2012年财务报表存在重大错报告知X会计师事务所的注册会计师时,Y会计师事务所则应当直接告知X会计师事务所的注册会计师

C.在审计报告中指明,2012年财务报表存在重大错报,由于不专门对期初余额发表意见,相关责任由X会计师事务所的注册会计师负责

D.在甲公司管理层拒绝将2012年财务报表存在重大错报告知X会计师事务所的注册会计师时,考虑对审计报告的影响或解除业务约定

第4题

注册会计师A正在审计B公司2013年度财务报表,在审计过程中遇到下列情况: (1)B公司存在虚构销售收入的重大错报风险。 (2)B公司存在漏记应付账款的重大错报风险。 (3)B公司财务人员整体胜任能力较差,注册会计师A认为这一情况可能导致财务报表层次重大错报风险。 要求:

针对情况(1)和(2),假定注册会计师拟对该风险实施细节测试,指出注册会计师应如何设计细节测试。

第5题

A.在审计报告中指明,2016年财务报表存在重大错报,由于不专门对期初余额发表意见,相关责任由X事务所负责

B.在甲公司管理层拒绝将2016年财务报表存在重大错报告知X事务所时,考虑对审计报告的影响或解除业务约定

C.提请甲公司管理层将2016年财务报表存在重大错报告知X事务所

D.如果甲公司管理层拒绝将2016年财务报表存在重大错报告知x事务所时,Y事务所则应当直接告知X事务所

第6题

A.提请X公司管理层将2010年财务报表存在重大错报告知A事务所

B.如果X公司管理层拒绝将2010年财务报表存在重大错报告知A事务所时,B事务所则应当直接告知A事务所

C.在审计报告中指明,2010年财务报表存在重大错报,由于不专门对期初余额发表意见,相关责任由A事务所负责

D.在X公司管理层拒绝将2010年财务报表存在重大错报告知A事务所时,考虑对审计报告的影响或解除业务约定

第7题

注册会计师对X公司2008年度财务报表进行审计,相关资料如下:

X公司主要从事A产品的生产和销售,在A产品生产成本中,b原材料成本占重大比重。2008年度,X公司所处行业的统计资料显示,生产A产品所需b原材料主要依赖进口,汇率因素导致b原材料采购成本大幅上涨;替贷产品面市使A产品的市场需要减少,市场竞争激烈,导致销售价格明显下跌。

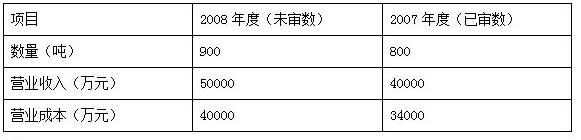

A产品2007年度和2008年度的销售记录如下:

要求:

(1)运用分析性程序识别X公司2008年度财务报表是否存在重大错损风险,列示分析过程和结果。

(2)假定X公司存在财务报表层次重大错报风险,作为审计项目负责人,注册会计师应当考虑采取哪些总体应对措施?

(3)假定评估的X公司财务报表层次重大借损风险属于高风险水平,指出注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案?

第8题

A.在强调事项段中说明

B.发表保留意见

C.出具标准的审计报告

D.发表否定意见

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧