题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

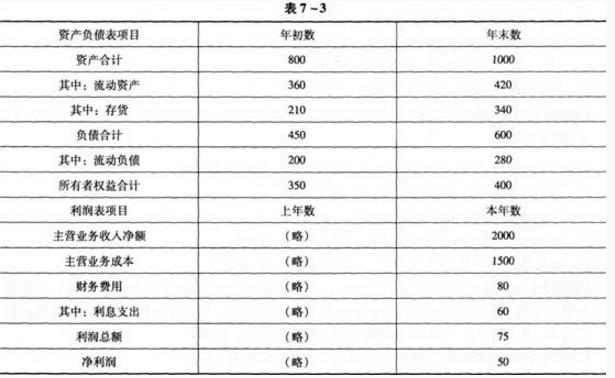

C公司2019年和2020年及年末部分报表项目如下表所示(单位:万元)[要求]根据上述资料,计算2020年

C公司2019年和2020年及年末部分报表项目如下表所示(单位:万元)

![C公司2019年和2020年及年末部分报表项目如下表所示(单位:万元)[要求]根据上述资料,计算20](https://img2.soutiyun.com/shangxueba/ask/2021-12/7/203/20211207143207110.jpg)

[要求]根据上述资料,计算2020年营业收入增长率、营业净利率、营业毛利率、资产净利率和应收账款周转率

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

C公司2019年和2020年及年末部分报表项目如下表所示(单位:万元)

[要求]根据上述资料,计算2020年营业收入增长率、营业净利率、营业毛利率、资产净利率和应收账款周转率

如搜索结果不匹配,请 联系老师 获取答案

更多“C公司2019年和2020年及年末部分报表项目如下表所示(单…”相关的问题

更多“C公司2019年和2020年及年末部分报表项目如下表所示(单…”相关的问题

第1题

A、借:债券投资 20 贷:应付债券 20 借:投资收益 2 贷:财务费用——利息费用 2

B、借:应付债券 24 贷:债券投资 24 借:投资收益 2 贷:财务费用——利息费用 2

C、借:应付债券 20 贷:债券投资 20 借:投资收益 2 贷:财务费用——利息费用 2

D、借:应付债券 24 贷:债券投资 24 借:投资收益 4 贷:财务费用——利息费用 4

第2题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

根据上述资料,计算出该企业的下列财务比率,其中正确的有()。

A. 年末流动比率=420/280×100%=150%

B. 年末权益乘数=400/1000×100%=40%

C. 全年存货周转率=1500/[(210+340)÷2]=5.45

D. 全年流动资产周转率=2000/[(360+420)÷2]=5.13

第3题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

上述四笔业务所涉及的下列账户中,不必设置明细分类账户的是()。

A. 制造费用

B. 原材料

C. 营业费用

D. 本年利润

第4题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

上述四笔业务所涉及的下列账户中,增加数记在贷方的有()。

A. 应收账款

B. 主营业务收入

C. 应交税费

D. 本年利润

第5题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

根据上述资料,计算该企业2006年度的已获利息倍数为()。

A. 75/60=1.25

B. (75+60)/60=2.25

C. (50+60)/60=1.83

D. 50/60=0.83

第6题

该企业当年发生的部分经济业务如下:

(1)生产车间为生产甲、乙两种产品共同领用材料一批,其实际成本为20000元。

(2)销售产品一批,售价40000元,增值税额6800元,款项尚未收到。

(3)以银行存款支付广告费300000元。

(4)结转全年实现的净利润500000元。

根据上述资料,计算该企业2006年度的总资产报酬率为()。

A. (75+60)/[(800+1000)÷2]×100%=15%

B. 75/[(800+1000)÷2]×100%=8.33%

C. (50+60)/[(800+1000)÷2]×100%=12.22%

D. (75+60)/(800+1000)×100%=7.5%

第7题

ABC公司2019年度设定的每季末预算现金余额的额定范围为50-60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2019年该公司无其他融资计划。 ABC公司编制的2019年度现金预算的部分数据如下表所示。 2019年度ABC公司现金预算 单位:万元 项目 第一季度 第二季度 第三季度 第四季度 全年 期初现金余额 40 * * * H 经营现金收入 1010 * * * 5536.6 可运用现金合计 * 1396.30 1549 * I 经营现金支出 800 * * 1302 4353.7 资本性现金支出 * 300 400 300 1200 现金支出合计 1000 1365 * 1602 5553.7 现金余缺 A 31.3 -37.7 132.3 * 资金筹措及运用合计 0 19.7 F -72.3 * 加:短期借款 0 C 0 -20 0 减:支付短期借款利息 0 D 0.3 0.3 * 购买有价证券 0 0 -90 G * 期末现金余额 B E * 60 J 说明:表中用"*”表示省略的数据 要求:计算上表中用字母"A-J"表示的项目数值。(除“H”和“J”项外,其余各项必须列岀计算过程)

A、A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

B、A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

C、A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

D、A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

第8题

C 公司现着手编制 2018 年第四季度的现金收支计划。预计 2018 年 10 月月初现金余额为100 万元,2018 年相关资料如下 : 资料一: 预计每个季度实现的销售收入均为内销,其中 50色在本季度内收到现金,其余 30% 要到下一季度收旋,20% 在再下一季度收论,假定不考虑坏账因素。2018 年有关销 售收入的数据如下表所示。 单位: 万元 项目 一季度 二季度 三季风 四季度(预计) 销售收入 80000 100000 120000 80000 资料二: 预计每个季度所需要的直接材料均以肉购方式采购,其中 50% 于本季度内支付 现金,剩余 50旬需要到下个季度付论,假定不存在应付账款到期现金支付能力不足的问 题。部分与直接材料采购的有关数据如下表所示。 单位: 万元 项目 一季度 二季度 三季度 四季度预计 材料采购成本 70000 70000 75000 78000 资料三: 第四季度内以现金支付工资 5000 万元; 本季度制造费用等间接费用付现 13000 万元; 其他经营性现金支出 12000 万元; 购买设备支付现金 800 万元。 资料四: 企业现金不足时,可向银行申请 1 年期的短期借款,借款年利率为 10% ,银行 要求贴现法付息,假设企业目前没有借款,代款是 1 万元的整数倍,要求年末现金余额 不低于 100 万元。 要求 : (1) 根据资料一计算第四季度经营现金收入合计; (2) 根据资料二计算第四季度材料采购现金支出合计; (3) 根据资料一和资料二,计算预算年度应收账款和应付账款的年未余额 (4) 根据资料一、二和三确定第四季度现金余缺额; (5) 计算第四季度的借款额及借款的实际利率。

A、(1) 第四季度经营现金收入合计 = 95000 (万元) (2) 第四季度材料采购现金支出合计 =75500 (万元) (3) 应收账款年末余额 =63000 (万元) 应付账款年末余额 =37000 (万元) (4) 现金余缺额 = -10200 (万元) (5)借款额 =11556 (万元) 。 借款的实际利率=10.11%% 。

B、(1) 第四季度经营现金收入合计 = 96000 (万元) (2) 第四季度材料采购现金支出合计 =76500 (万元) (3) 应收账款年末余额 =64000 (万元) 应付账款年末余额 =39000 (万元) (4) 现金余缺额 = -10200 (万元) (5)借款额 =11556 (万元) 。 借款的实际利率=10.11%% 。

C、(1) 第四季度经营现金收入合计 = 95000 (万元) (2) 第四季度材料采购现金支出合计 =75500 (万元) (3) 应收账款年末余额 =63000 (万元) 应付账款年末余额 =37000 (万元) (4) 现金余缺额 = -11200 (万元) (5)借款额 =12556 (万元) 。 借款的实际利率=11.11%% 。

D、(1) 第四季度经营现金收入合计 = 96000 (万元) (2) 第四季度材料采购现金支出合计 =76500 (万元) (3) 应收账款年末余额 =64000 (万元) 应付账款年末余额 =39000 (万元) (4) 现金余缺额 = -11200 (万元) (5)借款额 =12556 (万元) 。 借款的实际利率=11.11%% 。

第9题

C公司经营多种产品,最近两年的财务报表数据摘要如下: 表1 C公司利润表 单位:万元 利润表数据 上年 本年 营业收入 10 000 30 000 销货成本(变动成本) 7 300 23 560 管理费用(固定成本) 600 800 营业费用(固定成本) 500 1 200 财务费用(借款利息) 100 2 640 税前利润 1 500 1 800 所得税 500 600 净利润 1 000 1 200 表2 资产负债表 资产负债表数据 上年末 本年末 货币资金 500 1 000 应收账款 2 000 8 000 存货 5 000 20 000 其他流动资产 0 1 000 流动资产合计 7 500 30 000 固定资产 5 000 30 000 资产总计 12 500 60 000 短期借款 1 850 15 000 应付账款 200 300 其他流动负债 450 700 流动负债合计 2 500 16 000 长期借款 0 29 000 负债合计 2 500 45 000 股本 9 000 13 500 盈余公积 900 1 100 未分配利润 100 400 所有者权益合计 10 000 15 000 负债及所有者权益总计 12 500 60 000 要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算)。 进行资产周转天数分析,确定总资产周转天数变动的差额、固定资产周转天数对总资产周转天数的影响数额(天数)、流动资产周转天数变动对总资产周转天数的影响数额(天数),并从下列选项中选择正确的组合。

A、270天、180天,90天

B、720天、450天、270天

C、90天、180天、90天

D、90天、270天、180天

第10题

C公司经营多种产品,最近两年的财务报表数据摘要如下: 表1 C公司利润表 单位:万元 利润表数据 上年 本年 营业收入 10 000 30 000 销货成本(变动成本) 7 300 23 560 管理费用(固定成本) 600 800 营业费用(固定成本) 500 1 200 财务费用(借款利息) 100 2 640 税前利润 1 500 1 800 所得税 500 600 净利润 1 000 1 200 表2 资产负债表 资产负债表数据 上年末 本年末 货币资金 500 1 000 应收账款 2 000 8 000 存货 5 000 20 000 其他流动资产 0 1 000 流动资产合计 7 500 30 000 固定资产 5 000 30 000 资产总计 12 500 60 000 短期借款 1 850 15 000 应付账款 200 300 其他流动负债 450 700 流动负债合计 2 500 16 000 长期借款 0 29 000 负债合计 2 500 45 000 股本 9 000 13 500 盈余公积 900 1 100 未分配利润 100 400 所有者权益合计 10 000 15 000 负债及所有者权益总计 12 500 60 000 要求:进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算)。 (1)净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。 (2)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。 (3)资产净利率变动分析:确定资产净利率变动的差额,按顺序计算确定资产周转率和销售净利率变动对资产净利率的影响数额(百分点)。 (4)资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧