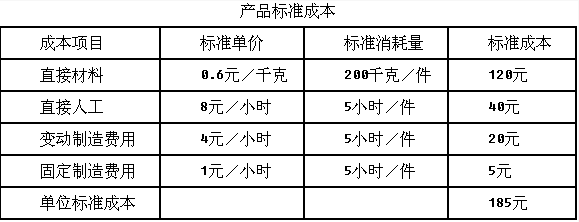

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

ABC公司2019年度设定的每季末预算现金余额的额定范围为50-60万元,其中,年末余额已预定为60万元。假定当前银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2019年该公司无其他融资计划。 ABC公司编制的2019年度现金预算的部分数据如下表所示。 2019年度ABC公司现金预算 单位:万元 项目 第一季度 第二季度 第三季度 第四季度 全年 期初现金余额 40 * * * H 经营现金收入 1010 * * * 5536.6 可运用现金合计 * 1396.30 1549 * I 经营现金支出 800 * * 1302 4353.7 资本性现金支出 * 300 400 300 1200 现金支出合计 1000 1365 * 1602 5553.7 现金余缺 A 31.3 -37.7 132.3 * 资金筹措及运用合计 0 19.7 F -72.3 * 加:短期借款 0 C 0 -20 0 减:支付短期借款利息 0 D 0.3 0.3 * 购买有价证券 0 0 -90 G * 期末现金余额 B E * 60 J 说明:表中用"*”表示省略的数据 要求:计算上表中用字母"A-J"表示的项目数值。(除“H”和“J”项外,其余各项必须列岀计算过程)

A.A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

B.A=40(万元) B=40(万元) C=30(万元) D=0.2(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

C.A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=51(万元) F=89.7(万元) G=52(万元) H=40万元 I=5576.6(万元) J=60万元

D.A=50(万元) B=50(万元) C=20(万元) D=0.3(万元) E=31(万元) F=79.7(万元) G=42(万元) H=30万元 I=4576.6(万元) J=50万元

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案