题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.甲公司为增值税一般纳税人,2019 年 9 月 1 日向乙公司(为增值 税一般纳税人)销售一批产品,价款为 1500000 元,尚未收到,已办 妥托收手续,适用的增值税税率为 13%。为甲公司编制会计处分录。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“1.甲公司为增值税一般纳税人,2019 年 9 月 1 日向…”相关的问题

更多“1.甲公司为增值税一般纳税人,2019 年 9 月 1 日向…”相关的问题

第1题

A.借:资产减值损失468

贷:坏账准备468

B.借:所得税费用117

贷:应交税费一应交所得税117

C.借:以前年度损益调整351

递延所得税资产117

贷:坏账准备468

D.借:应交税费一应交所得税117

贷:递延所得税负债117

第2题

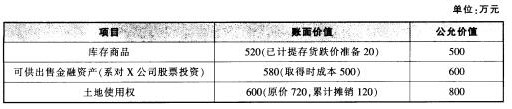

(2)甲公司减免上述资产抵偿债务后剩余债务的30%,其余的债务在债务重组日后满2年付清,并按年利率3%收取利息,假定实际利率为3%;但若乙公司2013年实现盈利,则2014年按5%收取利息,估计乙公司2013年很可能实现盈利。2013年1月2日,甲公司与乙公司办理股权划转和产权转移手续,并开具增值税专用发票。甲公司取得乙公司商品后作为库存商品核算,取得X公司股票后作为交易性金融资产核算,取得土地使用权后作为无形资产核算并按50年平均摊销,预计净残值为零。2013年7月1日,甲公司将该土地使用权转为投资性房地产并采用公允价值模式进行后续计量,转换日该土地使用权公允价值为1000万元。 假设除增值税外,不考虑其他相关税费。 要求:

计算甲公司债务重组后应收账款的入账价值。

第3题

A.200000

B.190000

C.222300

D.234000

第4题

编制甲公司收到票据,票据贴现和银行退回已贴现票据的会计分录。

第5题

A.确认主营业务收入金额为120万元

B.确认增值税销项税额为20.4万元

C.确认财务费用金额为2.28万元

D.甲公司实际收回价款为130.71万元

第6题

A.确认主营业务收入金额为120万元

B.确认增值税销项税额为20.4万元

C.确认财务费用金额为2.28万元

D.甲公司实际收回价款为130.71万元

第7题

A.210600

B.200000

C.180000

D.334000

第8题

(1)2月2日向乙企业赊销商品一批,该批商品价税合计为234000元?销售成本为160000元?现金折扣条件为:2/10,n/30?另以银行存款代垫运杂费2000元?

(2)3月12日,乙企业用银行存款支付上述代垫运杂费2000元,并开出一张面值为234000元?票面利率为6%?期限为6个月的带息商业汇票偿付上述货款和增值税?

(3)5月10日,甲企业将乙企业的商业汇票到银行贴现,银行年贴现率为8%?(假定中期期末不计提利息)

(4)甲企业用银行存款向A公司预付材料款25000元?

(5)甲企业收到A公司发来的材料?材料价款为40000元,增值税为6800元?甲企业对材料采用实际成本法核算?

(6)开出支票补付应付A公司不足材料款?

(7)甲企业某生产车间核对的备用金定额为10000元,以现金拨付?

(8)上述生产车间报销日常管理支出3000元?

(9)甲企业租入包装物一批,以银行存款向出租方支付押金5000元?

要求:编制上述业务的会计分录?

第9题

第10题

A.250万元

B.280万元

C.300万元

D.327.6万元

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧