题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对于上市公司的持续性监管的重点是()。

A.公司备案制度

B.信息披露制度

C.财务公开制度

D.上市核准制度

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.公司备案制度

B.信息披露制度

C.财务公开制度

D.上市核准制度

如搜索结果不匹配,请 联系老师 获取答案

更多“对于上市公司的持续性监管的重点是()。A.公司备案制度B.信…”相关的问题

更多“对于上市公司的持续性监管的重点是()。A.公司备案制度B.信…”相关的问题

第1题

第2题

第3题

第4题

第5题

在途物资4 000元

预付账款——D企业 8 000元

委托加工物资——8企业 2 000元

周转材料——包装物 5 000元

原材料800 000元

(注:“原材料”账户期初余额中包括上月末材料已到但发票账单未到而暂估人账的6 000元)

2006年8月份发生如下经济业务事项:

(1)1日对上月末暂估人账的原材料进行会计处理。

(2)3日在途材料全部收到,验收入库。

(3)8日从A企业购人材料一批,增值税专用发票上注明的货款为50 000元,增值税为8 500元,勇外A企业还代垫运费500元。全部货款已用转账支票付讫,材料验收入库。

(4)10日收到上月委托B企业加工的包装物,并验收入库,入库成本为2 000元。

(5)13日持银行汇票200 000元从C企业购人材料一批,增值税专用发票上注明的货款为150 000元,增值税为25 500元,另支付运费500元,材料已验收入库。甲工业企业收回剩余票款并存入银行。

(6)18日收到上月末估价人账的材料发票账单,增值税专用发票上注明的货款为5 000元,增值税为850元,开出银行承兑汇票承付。

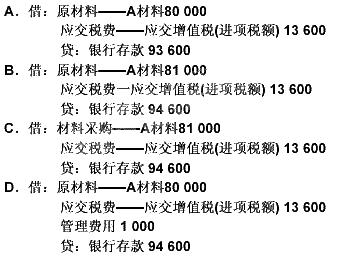

(7)22日收到D企业发运来的材料,并验收入库。增值税专用发票上注明的货款为8 000元,增值税为1 360元,对方代垫运费640元。为购买该批材料上月曾预付货款8 000元,收到材料后用银行存款补付余款。

(8)31日根据“发料凭证汇总表”,8月份基本生产车间领用材料360 000元,辅助生产车间领用材料200 000元,车间管理部门领用材料30 000元,企业行政管理部门领用材料10 000元。

(9)31日结转本月随同产品出售不单独计价的包装物的成本6 000元。

要求:

编制甲工业企业上述经济业务事项的会计分录(“应交税费”科目要求写出明细科目)。

第6题

第7题

A.24 000

B.20 600

C.20 540

D.23 400

第8题

第9题

(2001年考试真题)甲工业企业为增值税一般纳税企业,采用实际成本进行材料日常核算。假定运费不考虑增值税。2000年8月1日有关账户的期初余额如下:

在途物资 4 000(元)

预付账款——D企业 8 000(元)

委托加工物资——B企业 2 000(元)

包装物 5 000(元)

原材料800 000(元)

(注:“原材料”账户期初余额中包括上月末材料已到但发票账单未到而暂估入账的6 000元)

2000年8月份发生如下经济业务事项:

(1)1日,对上月末暂估入账的原材料进行会计处理。

(2)3日,在途材料全部收到,验收入库。

(3)8日,从A企业购入材料一批,增值税专用发票上注明的货款为50 000元,增值税为8 500元,另外A企业还代垫运费500元。全部货款已用转账支付付讫,材料验收入库。

(4)10日,收到上月委托B企业加工的包装物,并验收入库,入库成本为2 000元。

(5)13日,持银行汇票200 000元从C企业购入材料一批,增值税专用发票上注明的货款为150 000元,增值税为25 500元,另支付运费500元,材料已验收入库。甲工业企业收回剩余票款并存入银行。

(6)18日,收到上月末估价入账的材料发票账单,增值税专用发票上注明的货款为5 000元,增值税为850元,开出银行承兑汇票承付。

(7)22日,收到D企业发运来的材料,并验收入库。增值税专用发票上注明的货款为8 000元,增值税为1 360元,对方代垫运费640元。为购买该批材料上月曾预付货款8 000元,收到材料后用银行存款补付余款。

(8)31日,根据“发料凭证汇总表”,8月份基本生产车间领用材料360 000元,辅助生产车间领用材料200 000元,车间管理部门领用材料30 000元,企业行政部门领用材料10 000元。

(9)31日,结转本月随同产品出售不单独计价的包装物的成本6 000元。

要求:编制甲工业企业上述经济业务事项的会计分录(“应交税金”科目要求写出明细科目)。

第10题

A.100 000元

B.103 000

C.10 1000

D.116 000

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧