题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

GB/T28001《职业健康安全管理体系—规范》中的一级要素“4.4实施与运行”所包含的二级要素有

GB/T 28001《职业健康安全管理体系—规范》中的一级要素“4.4实施与运行”所包含的二级要素有()。

A.结构和职责

B.记录和记录管理

C.审核

D.管理评审

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

GB/T 28001《职业健康安全管理体系—规范》中的一级要素“4.4实施与运行”所包含的二级要素有()。

A.结构和职责

B.记录和记录管理

C.审核

D.管理评审

如搜索结果不匹配,请 联系老师 获取答案

更多“GB/T28001《职业健康安全管理体系—规范》中的一级要素…”相关的问题

更多“GB/T28001《职业健康安全管理体系—规范》中的一级要素…”相关的问题

第1题

A.25000

B.25200

C.28200D

第2题

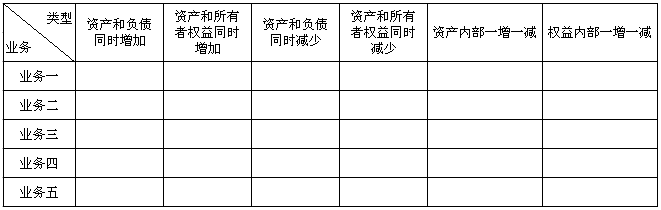

(2004年考试真题)甲企业相关资料如下:

(1)2004年3月月初会计科目的余额见表2—2—2:

(2)3月发生如下业务:

①收回应收账款40 000元并存入银行。

②用银行存款20 000元购入原材料(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库。

③用银行存款偿还短期借款30 000元。

④从银行借入短期借款10 000元直接偿还应付账款。

⑤收到投资人追加投资50 000元并存入银行(假定全部为实收资本)。

⑥购入原材料,货款30 000元(假定不考虑增值税,材料采用实际成本进行日常核算),原材料已验收入库,货款尚未支付。

要求:

(1)编制上述业务的会计分录。

(2)编制甲企业的试算平衡表。(答案中的金额单位用元表示)

第3题

(2005年考试真题)某企业原材料按实际成本进行日常核算。2005年3月1日结存甲材料300公斤,每公斤实际成本为20元3月15日购入甲材料280公斤,每公斤实际成本为25元3 3月31日发出甲材料200公斤。如分别按后进先出法和先进出法计算3月份发出甲材料的实际成本,两种方法的计算结果相比较,其差额为()元。

A.400

B.500

C.1 000

D.1 400

第4题

在途物资4 000元

预付账款——D企业 8 000元

委托加工物资——8企业 2 000元

周转材料——包装物 5 000元

原材料800 000元

(注:“原材料”账户期初余额中包括上月末材料已到但发票账单未到而暂估人账的6 000元)

2006年8月份发生如下经济业务事项:

(1)1日对上月末暂估人账的原材料进行会计处理。

(2)3日在途材料全部收到,验收入库。

(3)8日从A企业购人材料一批,

第5题

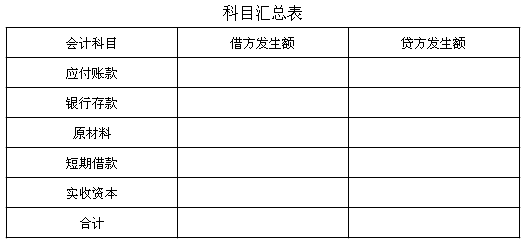

(2)编制甲企业2011年3月份的科目汇总表。

第6题

(2004年考试真题)甲公司为增值税一般纳税企业,适用的增值税税率为17%。2004年1月1日,甲公司将一批商品出售给乙公司,销售价格为1000万元(不含增值税额);该批商品的实际成本为1010万元,已计提的存货跌价准备为50万元。当日,甲公司又将该批商品以经营租赁的方式租回。假定不考虑其他因素,甲公司应确认的递延收益为()万元。

A.一10

B.40

C.160

D.210

第7题

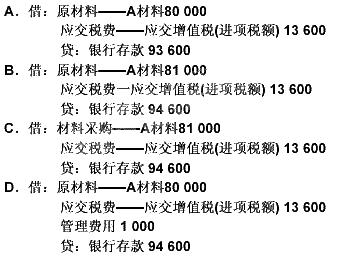

第8题

(2007年考试真题)甲企业发出实际成本为140万元的原材料,委托乙企业加工成半成品,收回后用于连续生产应税消费品,甲企业和乙企业均为增值税一般纳税人,甲公司根据乙企业开具的增值税专用发票向其支付加工费4万元和增值税0.68万元,另支付消费税16万元,假定不考虑其他相关税费,甲企业收回该批半成品的入账价值为()万元。

A.144

B.144.68

C.160

D.160.68

第9题

(2008年考试真题)企业采用计划成本对材料进行日常核算,应按月分摊发出材料应负担的成本差异,不应在季末或年末一次计算分摊。()

A.正确

B.错误

第10题

CP公司20X2年5月发生如下业务(假定不考虑增值税,材料采用实际成本进行日常核算):

1.购入原材料,货款70000元,原材料已验收入库,货款尚未支付。

2.向银行取得短期借款150000元。

3.用银行存款60000元购入原材料,原材料已验收入库。

4.以银行存款偿还应付账款30000元。

5.收到投资人追加投资90000元并存入银行(假定全部为实收资本)。

要求:

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧