题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

某公司甲车间采用滚动预算法编制制造费用预算。已知2012年分季度的制造费用预算如下(其中间接材料

2012年全年制造费用预算金额单位:元

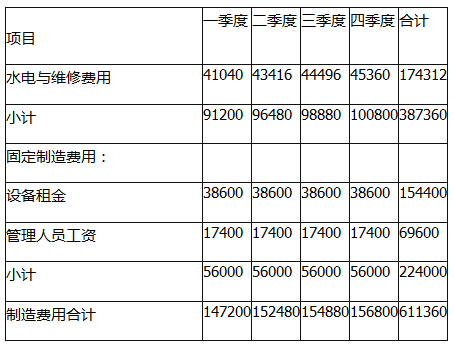

项目

第-季度

第二季度

第三季度

第四季度

合计

直接人工预算总工时(小时)

11400

12060

12360

12600

48420

变动制造费用

间接人工费用

50160

53064

54384

55440

213048

水电与维修费用

41040

43416

44496

45360

174312

续表

项目

第-季度

第二季度

第三季度

第四季度

合计

小计

91200

96480

98880

100800

387360

固定制造费用

设备租金

38600

38600

38600

38600

154400

管理人员工资

17400

17400

17400

17400

69600

小汁

56000

56000

56000

56000

224000

制造费用合计

147200

152480

154880

156800

611360

2012年3月31日公司在编制2012年第二季度~2013年第-季度滚动预算时,发现未来的四个季度中将出现以下情况:

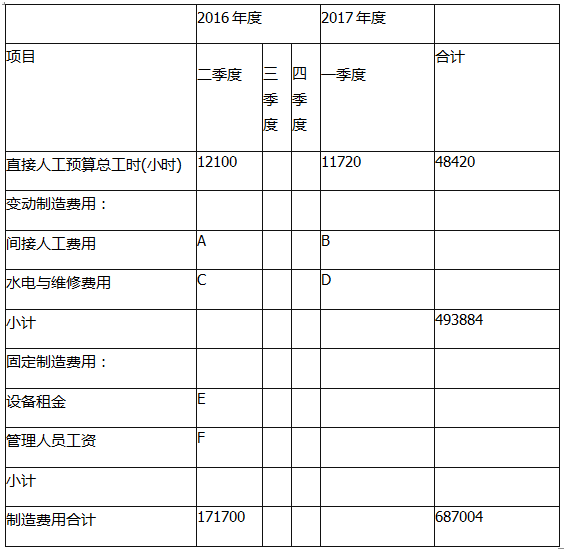

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工预算总工时见“2012年第二季度~2013年第-季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工预算总工时为分配标准,计算下-滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下-滚动期间的如下指标:

①间接人工费用预算总额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

2012年第二季度~2013年第-季度制造费用预算金额单位:元

2012年度

2013年度

项目

第二季度第三季度第四季度

第-季度

合计

直接人工预算总工时(小时)

12100

(略)

(略)

11720

48420

变动制造费用

间接人工费用

A

(略)

(略)

B

(略)

水电与维修费用

C

(略)

(略)

D

(略)

小计

(略)

(略)

(略)

(略)

493884

固定制造费用

设备租金

E

(略)

(略)

(略)

(略)

管理人员工资

F

(略)

(略)

(略)

(略)

小计

(略)

(略)

(略)

(略)

(略)

制造费用合计

171700

(略)

(略)

(略)

687004

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

1.jpg)

2.jpg)

1.jpg)

2.jpg)