题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司甲车间采用滚动预算方法编制制造费用预算。已知2002年份季度的制造费用预算如下(其中间接材

某公司甲车间采用滚动预算方法编制制造费用预算。已知2002年份季度的制造费用预算如下(其中间接材料费用忽略不计):

1.jpg)

2002年3月31日公司在编制2002年第二季度~2003年第一季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工总工时见“2002年第二季度~2003年第一季度制造费用预算”表。

假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下一滚动期间的如下指标:

①间接人工费用总预算额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

2.jpg)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

1.jpg)

2.jpg)

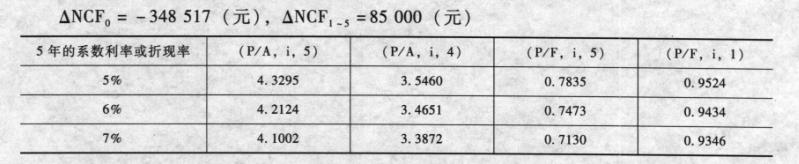

要求: (1)计算甲方案的下列指标: ①购置A设备比继续使用旧设备增加的投资额; ②经营期因更新设备而每年增加的折旧; ③经营期每年增加的息税前利润; ④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额; ⑥项目计算期各年的差量净现金流量ANCF; ⑦甲方案的差额内部收益率(AIRR)。 (2)计算乙方案的下列指标: ①购置B设备比继续使用旧设备增加的投资额。 ②B设备的投资额; ③乙方案的差额内部收益率(AIRR)。 (3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

要求: (1)计算甲方案的下列指标: ①购置A设备比继续使用旧设备增加的投资额; ②经营期因更新设备而每年增加的折旧; ③经营期每年增加的息税前利润; ④因旧设备提前报废发生的处理固定资产净损失; ⑤经营期第1年因旧设备提前报废发生净损失而抵减的所得税额; ⑥项目计算期各年的差量净现金流量ANCF; ⑦甲方案的差额内部收益率(AIRR)。 (2)计算乙方案的下列指标: ①购置B设备比继续使用旧设备增加的投资额。 ②B设备的投资额; ③乙方案的差额内部收益率(AIRR)。 (3)已知当前企业投资的必要报酬率为6.5%,则按差额内部收益率法对甲乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。