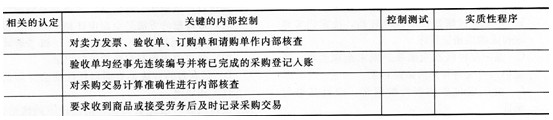

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司主要从事小型电子消费品的生产和销售,产品销售以甲公司仓库为交货地点。甲公司日常交易采用

自动化信息系统(以下简称系统) 和手工控制相结合的方式。A注册会计师负责审计甲公司2012年度财务报表。 资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下: (1)2012年初,甲公司将房屋建筑物折旧年限由25年到35年变更为20年到35年,机器及其他设备折旧年限由8年到l2年变更为8年到10年。残值率仍为3%。 (2)甲公司于2012年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2013年6月底前拆除。 资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下: 金额单位:万元

项 目 2012年年初数

本年增加

本年减少

2012年年末数

同定资产原值

房屋建筑物

446l

150

O

4611

机器及其他设备

5589

230

177

5642

合计

10050

380

177

10253

累计折旧

房屋建筑物

2031

140

O

2171

机器及其他设备

3007

516

167

3356

合计

5038

656

167

5527

固定资产减值准备

0

0

O

0

固定资产账面价值

5012

380

666

4726

要求:针对资料一(1)、(2)项,结合资料 二,假定不考虑其他条件,逐项指出资料一所 列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险 属于财务报表层次还是认定层次。如果认为属 于认定层次,指出相关事项主要与哪些财务报表项目的哪些认定(仅限于:固定资产、存货、营业收入、营业成本、资产减值损失)相关。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

标识说明:

标识说明: