题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

产权比率和权益乘数是两种常用的财务杠杆比率。()

产权比率和权益乘数是两种常用的财务杠杆比率。()

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

产权比率和权益乘数是两种常用的财务杠杆比率。()

如搜索结果不匹配,请 联系老师 获取答案

更多“产权比率和权益乘数是两种常用的财务杠杆比率。()”相关的问题

更多“产权比率和权益乘数是两种常用的财务杠杆比率。()”相关的问题

第3题

一份面值为990元的可转换债券可按180元/股的转换价格去换取公司的普通股,该普通股目前的每股市价为92元,其转换价值为1980元。()

第4题

资料:

某公司有A、B两个投资方案可供选择,两方案的收益率及其概率分布如下表。假设A方案的风险报酬系数为5%,A方案的风险报酬系数为6%。

.jpg)

[要求]

(1)计算两方案报酬率的预期值;

(2)计算两方案的标准差;

(3)计算两方案的变化系数;

(4)根据计算结果作出评价。

第5题

某公司年终利润分配前的有关资料如下表:

.jpg)

该公司决定,本年按规定比例10%提取法定公积金,发放股票股利10%(即股东每持有10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

[要求]

假设股票每股市价与每股账面价值成正比例关系,计算利润分配后的未分配利润、盈余公积、资本公积、流通股数和预计每股市价。

第6题

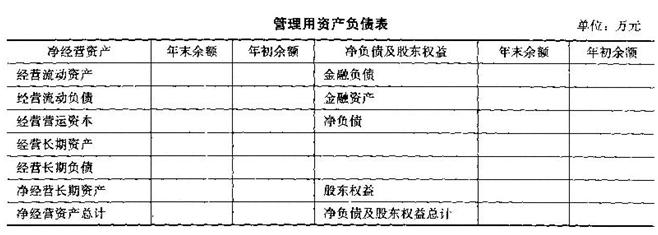

资料:(1)F公司目前(今年年末)发行在外的股票为30万股,每股市价为38元,今年的

资产负债表和利润表如下所示:

(2)计算财务指标时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”和“公允价值变动收益”全部是金融资产产生的,“财务费用”全部为利息费用,“折旧与摊销”的年初余额合计为20万元,年末余额合计为28万元。“投资收益”具有可持续性。

要求:

(1)填写下表(不要求列出汁算过程):

(2)计算F公司今年的税后经营净利润、经营营运资本增加、净经营长期资产增加、净经营资产净投资、净经营资产总投资、资本支出;

(3)计算F公司今年的营业现金毛流量、营业现金净流量、实体现金流量、金融资产增加、金融负债增加、债务现金流量、股利分配、股权资本净增加、股权现金流量、融资现金流量;

(4)为了评估F公司的价值,需要对利润表进行修正,剔除不具有可持续性项目的影响,计算今年修正后的税后经营净利润、税后利息费用、净利润和实体现金流量;

(5)如果预计F公司明年的实体现金流量比第(4)计算的实体现金流量增加158.96万元,以后的两年每年可以保持10%的增长率,然后增长率长期保持为零。F公司适用的加权平均资本成本为10%,计算F公司目前的实体价值和股权价值,并说明目前的股价被高估还是被低估。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

第7题

月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。

要求:

(1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)

(2)计算第二期各种情况下的期权到期日价值;(结果保留三位小数)

(3)利用复制组合定价方法确定C。、C。和C。的数值。(结果保留两位小数)

第8题

,管理用利润表中的利息费用为20万元,平均所得税税率为20%,现金流量表中的净现金流量为60万元,经营活动现金流量为280万元。2010年年末的负债总额为4800万元(其中60%是长期负债,70%是金融负债),股东权益为2400万元,金融资产占资产总额的20%。

当前的无风险利率为5%,东方公司打算估算其税后债务成本,但是没有上市的长期债券,也找不到合适的可比公司,并且没有信用评级资料。只是搜集了以下一些资料:资料1:根据同行业的财务比率的平均值编制的信用级别与关键财务比率对照表(部分)

要求:

(1)计算东方公司2010年的利息保障倍数、现金流量债务比、净经营资产净利率、税后经营净利率、长期负债/总资产、资产负债率;

(2)估算东方公司的税后债务成本。

第9题

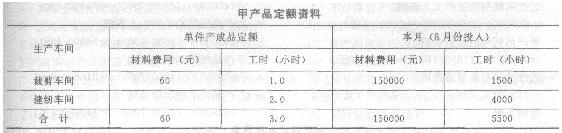

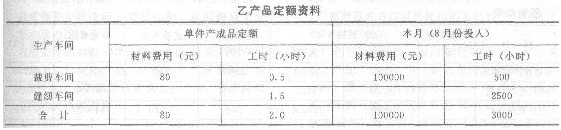

、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

第10题

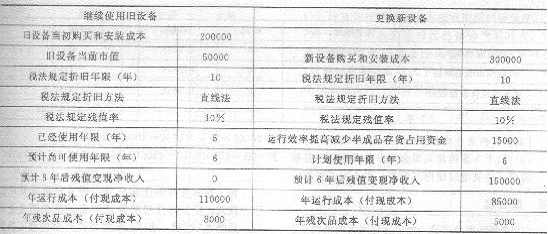

该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了 一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。 有关的资料如下(单位:元): B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧