题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲股票目前的市场价格为10元,有1股以该般票为标的资产的看涨期权,执行价格为12元,到期时间为6个

月,分为两期,年无风险利率为4%,该股票连续复利收益率的标准差为0.6,年复利收益率的标准差为0.8。

要求:

(1)确定每期股价变动乘数、上升百分比和下降百分比、上行概率和下行概率;(结果精确到万分之一)

(2)计算第二期各种情况下的期权到期日价值;(结果保留三位小数)

(3)利用复制组合定价方法确定C。、C。和C。的数值。(结果保留两位小数)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

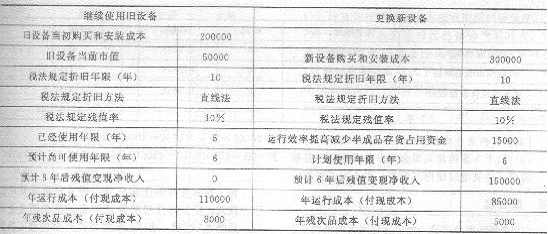

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。 要求: (1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。 (2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。 (3)计算两个方案的净差额,并判断应否实施更新设备的方案。

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009 年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。 要求: (1)计算B公司2010年的预期销售增长率; (2)计算B公司未来的预期股利增长率; (3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。

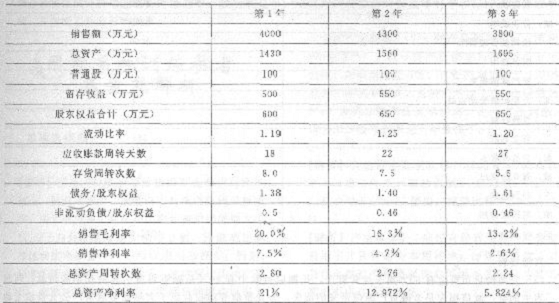

B公司没有优先股,目前发行在外的普通股为1000万股。假设B公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,未来年度将维持2009年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的销售净利率可以涵盖不断增加的负债利息。2009 年的期末长期负债代表全年平均负债,2009年的利息支出全部是长期负债支付的利息。公司适用的所得税税率为25%。 要求: (1)计算B公司2010年的预期销售增长率; (2)计算B公司未来的预期股利增长率; (3)假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。 假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

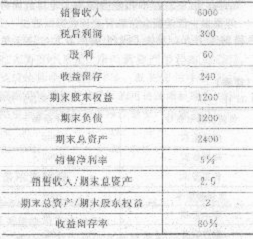

假设该公司所得税税率为30%,利润总额一毛利一期间费用。 要求: (1)分析说明总资产净利率下降的原因; (2)分析说明总资产周转率下降的原因; (3)计算第2年和第3年的毛利、期间费用、利 润总额和净利润,并说明销售净利率下降的原因; (4)分析说明该公司的资金来源; (5)分析公司的股利支付比例; (6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。 要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。 (2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。

(2)销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。 (3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。 (4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所贿商品的进货款项,在购买的次月支付。 (5)预计2013年12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;2013年12月末归还一年前借入的到期借款l20万元。 (6)预计销售成本率75%。 (7)预计银行借款年利率10%,还款时支付利息。 (8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。 (9)假设公司按月计提应计利息和坏账准备。要求计算2013年12月份下列各项的预算金额: (1)销售收回的现金、进货支付的现金、本月新借入的银行借款; (2)现金、应收账款、应付账款、存货的期末余额; (3)税前利润。