题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算李某当月应纳的个人所得税;

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“计算李某当月应纳的个人所得税;”相关的问题

更多“计算李某当月应纳的个人所得税;”相关的问题

第2题

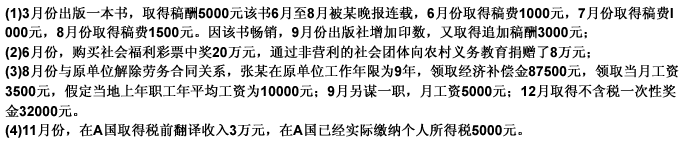

中国公民李某2009年的收入情况如下:

要求:根据以上资料,按以下顺序回答问题:

(1)计算李某当年稿酬收入应纳的个人所得税;

(2)计算李某当年社会福利彩票中奖收入应纳的个人所得税;

(3)计算李某2009年度“工资、薪金”所得的应纳个人所得税;

(4)计算李某当年从A国取得的翻译收入在我国应纳的个人所得税。

第8题

2008年3月,某企业当月发生下列与个人收入有关的事项:

(1)对总经理赵某(中国公民)采用年薪制,年薪600000元,平时每月支付其工资10000元,每年视其履职状况支付其其余薪金。3月,赵总经理任期到期,董事会决定不再聘用,当月支付其薪金10000元,并根据考核状况支付其其余年薪450000元。

(2)新任总经理丹尼尔为法国公民,任期三年,于3月10来华与赵某交接工作,当月企业按日工资(含节假日)2000元计算其在华工资。

(3)支付退休人员钱某再任职收入4000元,当月钱某还从有关方面领取退休金1500元。

(4)支付兼职设计人员孙某不含税兼职收入5000元。

(5)承诺给新员工李某(中国公民)股票期权,2年后将以每股l元的价格给李某本企业(境内上市)股票20000股,李某本月工资6000元。

(6)已在公司工作2年的员工周某(港澳同胞)的股票期权到期,行权按每股1月取得市价每股3元的本公司股票30000股,周某本月工资9000元。

要求:

(1)计算赵某当月应纳的个人所得税合计数;

(2)计算丹尼尔当月应纳的个人所得税合计数;

(3)计算钱某当月应纳的个人所得税;

(4)计算孙某当月应纳的个人所得税;

(5)计算李某当月应纳的个人所得税;

(6)计算周某当月应纳的个人所得税。

第9题

2008年3月,某企业当月发生下列与个人收入有关的事项:

(1)对总经理赵某(中国公民)采用年薪制,年薪600000元,平时每月支付其工资10000元,每年视其履职状况支付其其余薪金。3月,赵总经理任期到期,董事会决定不再聘用,当月支付其薪金10000元,并根据考核状况支付其其余年薪450000元。

(2)新任总经理丹尼尔为法国公民,任期三年,于3月10来华与赵某交接工作,当月企业按日工资(含节假日)2000元计算其在华工资。

(3)支付退休人员钱某再任职收入4000元,当月钱某还从有关方面领取退休金1500元。

(4)支付兼职设计人员孙某不含税兼职收入5000元。

(5)承诺给新员工李某(中国公民)股票期权,2年后将以每股l元的价格给李某本企业(境内上市)股票20000股,李某本月工资6000元。

(6)已在公司工作2年的员工周某(港澳同胞)的股票期权到期,行权按每股1月取得市价每股3元的本公司股票30000股,周某本月工资9000元。

要求:

(1)计算赵某当月应纳的个人所得税合计数;

(2)计算丹尼尔当月应纳的个人所得税合计数;

(3)计算钱某当月应纳的个人所得税;

(4)计算孙某当月应纳的个人所得税;

(5)计算李某当月应纳的个人所得税;

(6)计算周某当月应纳的个人所得税。

第10题

李某当年应纳个人所得税合计为()元

A.34607.33

B.35000

C.24670

D.25704.66

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧