题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

施工承包合同中规定的临时用地、停水、停电、中断道路交通、爆破作业等的申请批准手续应由(

)负责办理。

A.承包人

B.发包人

C.监理工程师

D.发包人与承包人共同

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.承包人

B.发包人

C.监理工程师

D.发包人与承包人共同

如搜索结果不匹配,请 联系老师 获取答案

更多“施工承包合同中规定的临时用地、停水、停电、中断道路交通、爆破…”相关的问题

更多“施工承包合同中规定的临时用地、停水、停电、中断道路交通、爆破…”相关的问题

第1题

A.我们审计了后附的甲股份有限公司(以下简称甲公司)财务报表,包括2012年12月31日的资产负债表,2012年度的利润表、股东权益变动表和现金流量表

B.我们接受委托,审计后附的甲股份有限公司(以下简称甲公司)财务报表,包括2012年12月31日的资产负债表,2012年度的利润表、股东权益变动表和现金流量表

C.我们接受委托,审计后附的甲股份有限公司(以下简称甲公司)财务报表,包括2012年12月31日的资产负债表,2012年度的利润表、股东权益变动表和现金流量表以及财务报表附注

D.我们审计了后附的甲股份有限公司(以下简称甲公司)财务报表,包括2012年12月31日的资产负债表,2012年度的利润表、股东权益变动表和现金流量表以及财务报表附注

第2题

ABC会计师事务所接受委托审计甲股份有限公司(以下简称甲公司)2012年的财务报表,A注册会计师作为审计项目合伙人负责该项目并对财务报表发表审计意见。A注册会计师对甲公司2012年度财务报表进行审计。该公司2012年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的 2012年度合并财务报表附注的部分内容如下。 (1)坏账核算的会计政策:坏账核算采用备抵法。坏账准备按期末应收账款余额的5%计提。资产减值损失明细表显示甲公司2012年已经计提的坏账准备是530万元。 (2)甲公司应收账款账龄情况如下: 应收账款账龄分析表 金额单位:人民币万元

账龄 2012年1月1日

2012年12月31日

1年以内

8392

10915

1~2年

1186

1399

2~3年

1161

1365

3年以上

1421

2874

合计

12160

16553

要求: (1)请依据以上资料分析甲公司2012年12月31日应收账款坏账准备估计是否恰当,简要说明理由,并指出影响资产负债表应收账款项目的相关认定。 (2)请依据甲公司应收账款账龄分析表分析是否存在错报,并简要说明理由。

第3题

A.我们认为,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

B.我们相信,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

C.我们认为,A公司财务报表在所有重大方面公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

D.我们认为,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果

第4题

A.A注册会计师应当阅读甲公司2012年度财务报表和相关披露,以及X注册会计师出具的审计报告

B.为确定期初余额是否含有对本期财务报表产生重大影响的错报,A注册会计师需要确定适用于期初余额的重要性水平

C.A注册会计师评估认为X注册会计师具备审计甲公司需要的独立性和专业胜任能力,因此,可能通过查阅2012年度审计工作底稿,获取关于非流动资产期初余额的充分、适当的审计证据

D.A注册会计师未能对2012年12月31日的存货实施监盘,因此,除对存货的期末余额实施审计程序,有必要对存货期初余额实施追加的审计程序

第5题

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

第6题

(1)审计项目组成员要求被询证的甲公司客户将回函直接寄至会计师事务所,但甲公司客户X公司将回函寄至甲公司财务部,审计项目组成员取得了该回函,将其归入审计工作底稿。

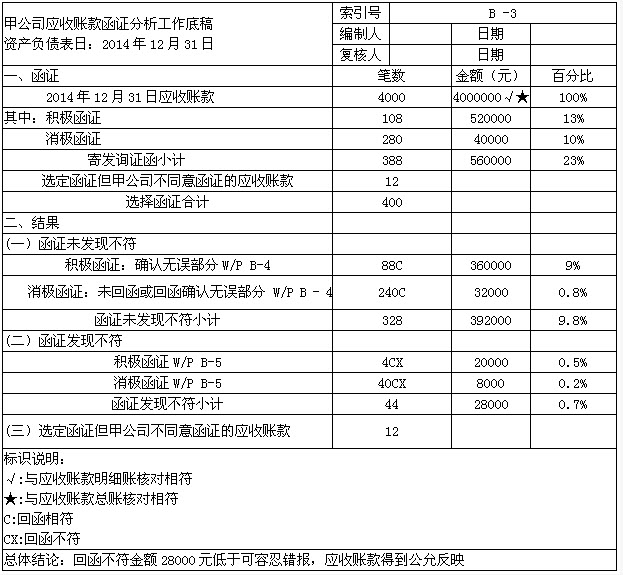

第7题

ABC会计师事务所常年承接甲公司财务报表审计业务。在审计甲公司2014年度财务报表应收账款项目时,A注册会计师对截止日为2014年12月31日的应收账款实施了函证程序,并于2015年2月15日编制了以下应收账款函证分析的工作底稿: 要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

第8题

A.存在

B. 发生

C. 截止

D. 完整性

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧