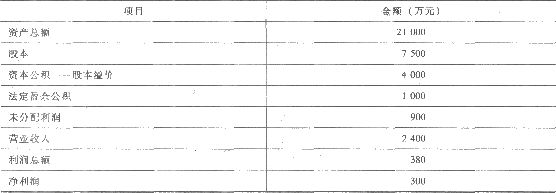

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲注册会计师负责A上市公司2012年度财务报表审计工作,如果甲注册会计师拟出具标准意见的审计报告,甲注册会计师在编写审计报告的意见段时,下列有关表述正确的是()

A.我们认为,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

B.我们相信,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

C.我们认为,A公司财务报表在所有重大方面公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果和现金流量

D.我们认为,A公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了A公司2012年12月31日的财务状况以及2012年度的经营成果

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

资料二:A注册会计师2012年1月在对201 1年度财务会计报告进行审计时发现如下问题: (1)2011年1月1日,甲公司与乙公司签订协议,采取以旧换新方式向乙公司销售一批A 商品,同时从乙公司收回一批同类旧商品作为原材料入库。协议约定,A商品的销售价格为300万元,旧商品的回收价格为10万元(不考虑增值税)。2011年1月6日,甲公司根据协议发出A商品,开出的增值税专用发票上注明的商品价格为300万元,增值税税额为51万元,并收到银行存款341万元;该批A商品的实际成本为150万元;旧商品已验收入库。 甲公司的会计处理如下: 借:银行存款 3 410 000 贷:主营业务收入 2 900 000 应交税费——应交增值税(销项税额) 510 000 借:主营业务成本 1 500 000 贷:库存商品 1 500 000 (2)2011年10月15日,甲公司与丙公司签订合同,向丙公司销售一批8产品。该批B产品的销售价格为200万元,成本为140万元,商品已经发出,增值税专用发票已开具,销售商品后得知丙公司现金流转发生困难,很可能暂时无法归还款项(假定不考虑计提坏账准备)。甲公司的会计处理如下: 借:应收账款 2 340 000 贷:主营业务收入 2 000 000 应交税费——应交增值税(销项税额) 340 000 借:主营业务成本 1 400 000 贷:库存商品 1 400 000 (3)2011年12月1日,甲公司向M公司销售一批商品,开出的增值税专用发票上注明的销售价格为100万元,实际成本为80万元,增值税税额为17万元。协议约定,M公司应于2012年2月1日之前支付货款,在6月30日之前有权退回商品。商品已经发出,款项尚未收到。假定甲公司无法根据过去的经验估计该批商品退货率。至2011年12月31日,甲公司尚未收到销售给M公司的商品货款117万元(假定不考虑坏账准备)。甲公司的会计处理如下: 借:应收账款 1 170 000 贷:主营业务收入 1 000 000 应交税费——应交增值税(销项税额) 170 000 借:主营业务成本800 000 贷:库存商品800 000 (4)2011年12月1日,甲公司与丁公司签订销售合同,向丁公司销售一批D商品。合同规定,D商品的销售价格为1 000万元(包括安装费用);甲公司负责D商品的安装工作,且安装工作是销售合同的重要组成部分。2011年12月5日,甲公司发出D商品,开出的增值税专用发票上注明的D商品销售价格为1 000万元,增值税税额为170万元,款项已收到并存入银行。该批D商品的实际成本为600万元。12月31日,甲公司的安装工作尚未结束。甲公司的会计处理如下: 借:银行存款 11 700 000 贷:主营业务收入 10 000 000 应交税费——应交增值税(销项税额) 170 000 借:主营业务成本 6 000 000 贷:库存商品 6 000 000 (5)2011年12月1日,甲公司与戊公司签订销售合同,向戊公司销售一批E商品。合同规定:E商品的销售价格为700万元,甲公司于2012年4月30日以740万元的价格购回该批E商品。 12月1日甲公司根据销售合同发出E商品,开出的增值税专用发票上注明的E商品销售价格为700。万元,增值税税额为119万元;款项已收到并存人银行;该批E商品的实际成本为600万元。 甲公司的会计处理如下: 借:银行存款 8 190 000 贷:主营业务收入 7 000 000 应交税费——应交增值税(销项税额) 1 190 000 借:主营业务成本 6 000 000 贷:库存商品 6 000 000 要求: (1)在资料二的基础上,如果不考虑审计重要性水平,针对资料二中事项(1)至事项(5),请分别回答A注册会计师是否需要提出审计处理建议。若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2011年度的企业所得税、期末结转损益及利润分配的影响,下同,答案中金额单位用万元表示)。 (2)在资料一、二的基础上,如果考虑审计重要性水平,假定甲公司分别只存在资料二的5个事项中的1个事项,甲公司拒绝接受A注册会计师针对事项(1)至事项(5)提出的审计处理建议(如果有),在不考虑其他条件的前提下,请指出A注册会计师应当针对该5个独立存在的事项分别出具何种意见类型的审计报告。

资料二:A注册会计师2012年1月在对201 1年度财务会计报告进行审计时发现如下问题: (1)2011年1月1日,甲公司与乙公司签订协议,采取以旧换新方式向乙公司销售一批A 商品,同时从乙公司收回一批同类旧商品作为原材料入库。协议约定,A商品的销售价格为300万元,旧商品的回收价格为10万元(不考虑增值税)。2011年1月6日,甲公司根据协议发出A商品,开出的增值税专用发票上注明的商品价格为300万元,增值税税额为51万元,并收到银行存款341万元;该批A商品的实际成本为150万元;旧商品已验收入库。 甲公司的会计处理如下: 借:银行存款 3 410 000 贷:主营业务收入 2 900 000 应交税费——应交增值税(销项税额) 510 000 借:主营业务成本 1 500 000 贷:库存商品 1 500 000 (2)2011年10月15日,甲公司与丙公司签订合同,向丙公司销售一批8产品。该批B产品的销售价格为200万元,成本为140万元,商品已经发出,增值税专用发票已开具,销售商品后得知丙公司现金流转发生困难,很可能暂时无法归还款项(假定不考虑计提坏账准备)。甲公司的会计处理如下: 借:应收账款 2 340 000 贷:主营业务收入 2 000 000 应交税费——应交增值税(销项税额) 340 000 借:主营业务成本 1 400 000 贷:库存商品 1 400 000 (3)2011年12月1日,甲公司向M公司销售一批商品,开出的增值税专用发票上注明的销售价格为100万元,实际成本为80万元,增值税税额为17万元。协议约定,M公司应于2012年2月1日之前支付货款,在6月30日之前有权退回商品。商品已经发出,款项尚未收到。假定甲公司无法根据过去的经验估计该批商品退货率。至2011年12月31日,甲公司尚未收到销售给M公司的商品货款117万元(假定不考虑坏账准备)。甲公司的会计处理如下: 借:应收账款 1 170 000 贷:主营业务收入 1 000 000 应交税费——应交增值税(销项税额) 170 000 借:主营业务成本800 000 贷:库存商品800 000 (4)2011年12月1日,甲公司与丁公司签订销售合同,向丁公司销售一批D商品。合同规定,D商品的销售价格为1 000万元(包括安装费用);甲公司负责D商品的安装工作,且安装工作是销售合同的重要组成部分。2011年12月5日,甲公司发出D商品,开出的增值税专用发票上注明的D商品销售价格为1 000万元,增值税税额为170万元,款项已收到并存入银行。该批D商品的实际成本为600万元。12月31日,甲公司的安装工作尚未结束。甲公司的会计处理如下: 借:银行存款 11 700 000 贷:主营业务收入 10 000 000 应交税费——应交增值税(销项税额) 170 000 借:主营业务成本 6 000 000 贷:库存商品 6 000 000 (5)2011年12月1日,甲公司与戊公司签订销售合同,向戊公司销售一批E商品。合同规定:E商品的销售价格为700万元,甲公司于2012年4月30日以740万元的价格购回该批E商品。 12月1日甲公司根据销售合同发出E商品,开出的增值税专用发票上注明的E商品销售价格为700。万元,增值税税额为119万元;款项已收到并存人银行;该批E商品的实际成本为600万元。 甲公司的会计处理如下: 借:银行存款 8 190 000 贷:主营业务收入 7 000 000 应交税费——应交增值税(销项税额) 1 190 000 借:主营业务成本 6 000 000 贷:库存商品 6 000 000 要求: (1)在资料二的基础上,如果不考虑审计重要性水平,针对资料二中事项(1)至事项(5),请分别回答A注册会计师是否需要提出审计处理建议。若需提出审计调整建议,请直接列示审计调整分录(审计调整分录均不考虑对甲公司2011年度的企业所得税、期末结转损益及利润分配的影响,下同,答案中金额单位用万元表示)。 (2)在资料一、二的基础上,如果考虑审计重要性水平,假定甲公司分别只存在资料二的5个事项中的1个事项,甲公司拒绝接受A注册会计师针对事项(1)至事项(5)提出的审计处理建议(如果有),在不考虑其他条件的前提下,请指出A注册会计师应当针对该5个独立存在的事项分别出具何种意见类型的审计报告。