题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A注册会计师在对甲公司2011年度财务报表进行审计时,按照审计准则的要求对有关应收账款进行了函证

,并实施了其他必要的审计程序,但最终仍有应收账款业务中的错报未能查出。注册会计师的行为属于()。

A.欺诈

B.没有过失

C.重大过失

D.普通过失

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.欺诈

B.没有过失

C.重大过失

D.普通过失

如搜索结果不匹配,请 联系老师 获取答案

更多“A注册会计师在对甲公司2011年度财务报表进行审计时,按照审…”相关的问题

更多“A注册会计师在对甲公司2011年度财务报表进行审计时,按照审…”相关的问题

第1题

A.事务所的主任会计师E系甲公司(上市公司)的独立董事

B.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表的同时,负责对其2011年度财务报表进行审计

C.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表,注册会计师G负责对该公司2011年度财务报表进行审计

D.事务所承接了丙公司(上市公司)2011年度财务报表审计业务的同时,又承接了丙公司2012年度预测性财务信息的审核业务

第2题

A.甲公司2011年度财务报表

B.甲公司2011年12月31 日的财务状况及2011年度的经营成果和现金流量

C.甲公司2011年全部会计凭证和会计账簿等会计记录

D.注册会计师认为与审计业务相关的甲公司全部经营资料

第3题

A.实施必要的审计程序

B.复核管理层采取的措施能否确保所有收到原财务报表和审计报告的人士了解这一情况

C.针对修改后的2011年度财务报表出具新的审计报告

D.在针对甲公司2011年度财务报表的审计报告中增加强调事项段,提醒财务报表使用者注意修改2011年度财务报表的原因

第4题

A.曾经与甲公司洽谈过2011年度财务报表审计业务的OPQ会计师事务所的注册会计师

B.已经对甲公司2011年度财务报表出具审计报告的GHI会计师事务所的注册会计师

C.接受委托执行甲公司2011年度财务报表审计业务但尚未完成审计工作的RST会计师事务所的注册会计师

D.已经对甲公司2010年度财务报表出具审计报告的DEF会计师事务所的注册会计师

第5题

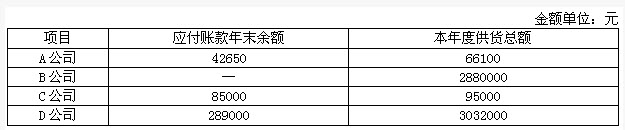

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

第6题

第7题

相关事项如下:

(1)A 注册会计师在接受委托前与 X 注册会计师进行电话沟通,询问其是否发现甲公司管 理层存在正直诚信方面的问题以及与甲公司管理层在重大会计审计问题上是否存在意见分 歧,并在沟通之后告知甲公司管理层。

(2)X 注册会计师拒绝 A 注册会计师查阅其 2011 年度审计工作底稿,A 注册会计师据此认 为无法对存货的期初余额获取充分、适当的审计证据。

(3)由于无法获得甲公司持有的某联营企业相关财务信息,无法就年末长期股权投资的账 面价值以及当年确认的投资收益获取充分、适当的审计证据,X 注册会计师对甲公司 2011 年度财务报表发表了保留意见。

甲公司于 2012 年处置了该项投资。A 注册会计师认为,导致对上期财务报表发表保留意见 的事项已经解决,该事项对 2012 年度审计意见无影响。

(4)A 注册会计师发现甲公司 2011 年度财务报表存在一项重大错报。甲公司管理层调整了 2012 年度财务报表对应数据,在财务报表附注中作了充分披露,并将该事项告知 X 注册会 计师。

A 注册会计师认为该问题已解决,无须实施其他程序。

要求:

假定上述第(1)至(4)项均为独立事项,并且不考虑其他因素,逐项指出 A 注册会计师的处理是否恰当。如不恰当,简要说明理由。

第8题

A.2012年2月8日

B.2012年3月10日

C.2012年3月15日

D.2012年3月20日

第9题

A.以分析程序为主

B.以控制测试为主

C.以细节测试为主

D.以分析程序和细节测试为主

第10题

A.以分析程序为主

B.以控制测试为主

C.以细节测试为主

D.以分析程序和细节测试为主

第11题

A.甲公司情况发生重大变化

B.A注册会计师获取新的信息

C.通过实施进一步审计程序,A注册会计师对甲公司及其经营情况的了解发生变化

D.审计过程中累积错报的汇总数接近财务报表整体的莺要性

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧