题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司下-年度某产品预算资料如下(单位:元): 预算资料 总成本 单位成本 直接

甲公司下-年度某产品预算资料如下(单位:元): 预算资料 总成本

单位成本

直接材料

200000

3

直接人工

400000

6

变动制造费用

100000

1.5

固定制造费用

500000

7.5

销售费用(全部为变动费用)

300000

4.5

管理费用(全部为固定费用)

778400

11.676

合计

2278400

34.176

假设公司该产品生产和销售平衡,预计下-年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。 要求: (1)计算保本销售量(取整数); (2)计算边际贡献率; (3)计算下-年的预计利润; (4)计算安全边际率; (5)判断甲公司的经营安全程度; (6)计算甲公司利润对销售量和单价的敏感系数。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

元

元 (2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。

.jpg)

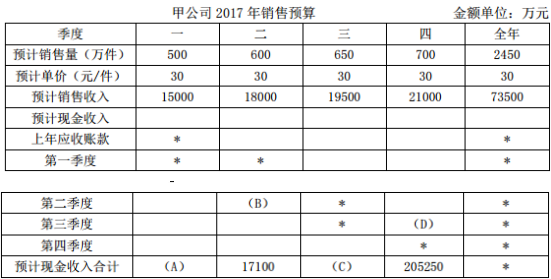

注:表内的“*”为省略的数值。

注:表内的“*”为省略的数值。