题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

请教:2016年贵州会计从业资格考试《会计基础》专家命题预测试卷(4)第4大题第2小题如何解答?

【题目描述】

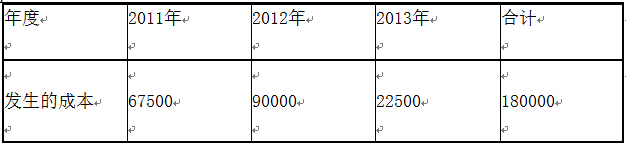

某咨询公司于2011年4月1日与客户签订了一项咨询合同。合同规定:咨询期2年,咨询费为300000元,客户分三次支付,第一期在项目开始时支付,第二期在项目中期支付,第三期在项目结束时支付。估计总成本180000元(假定用银行存款支付),假定成本估计十分精确,不会发生变化,按已发生成本占估计总成本的比例确定该劳务的完成进度。成本发生的情况见下表:

单位:元

要求:按完工百分比法确认收入、成本,并编制相关业务会计分录。

(1)收到第一期咨询费10万元的会计分录;

(2)2011实际发生成本的会计分录;

(3)2011年应确认的收入;

(4)2011年应确认的成本;

(5)2012年应确认的收入。

【我提交的答案】:1.借:银行存款 100000 贷:主营业务收入 100000 2.借:主营业务成本 67500 贷:无形资产 67500 3.借:银行存款 32500 贷:主营业务收入32500 4.主营业务成本 60000 贷:无形资产 60000 5.借:银行存款 10000 贷:主营业务收入 10000

【参考答案分析】:

(1)收到第一期咨询费时:

借:银行存款100000

贷:预收账款100000

(2)2011年发生实际成本的会计分录为:

借:劳务成本67500

贷:银行存款67500

(3)2011年应确认的收入=67500+180000×300000=112500(元)

借:预收账款100000

应收账款12500

贷:主营业务收入112500

(4)2011年应确认的成本=67500(元)

借:主营业务成本67500

贷:劳务成本67500

(5)2012年应确认的收入=90000+180000×300000=150000(元)。

借:应收账款150000

贷:主营业务收入150000

【我的疑问】

这些数字是怎么算出来的,

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案