题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下几个指标,专门针对商业银行等金融机构的是()。

A.5Cs系统

B.5Ps系统

C.CAME1系统

D.CAMG1系统

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5Cs系统

B.5Ps系统

C.CAME1系统

D.CAMG1系统

如搜索结果不匹配,请 联系老师 获取答案

更多“以下几个指标,专门针对商业银行等金融机构的是()。A.5Cs…”相关的问题

更多“以下几个指标,专门针对商业银行等金融机构的是()。A.5Cs…”相关的问题

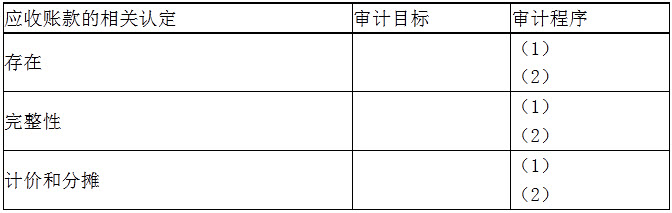

第1题

应收账款的相关认定

审计目标

审计程序

存在

(1)

(2)

权利

(1)

(2)

完整性

(1)

(2)

计价

(1)

(2)

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。(请将答案直接填入答题卷第2页给定的表格内)

第2题

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目 标设计审计程序。下表给出了各个项目的相关认定:

项目 认定 审计目标 审计程序 应收账款 存在 (1) (2) 营业收入 发生 (1) (2) 应付账款 完整性 (1) (2) 固定资产 权利和义务 (1) (2) 短期借款 存在 (1) (2) 长期借款 权利和义务 (1) (2)

要求:请根据表中给出的各个相关认定确定审计目标,并针对每一审计目标简要设计两 项审计程序。

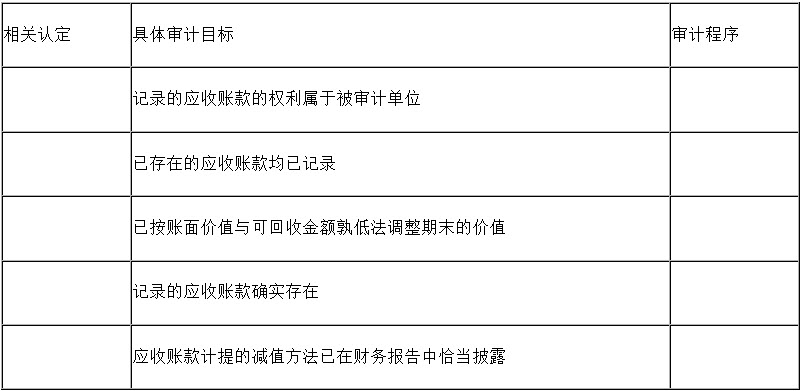

第3题

1)请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。

1)请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。

第4题

(1)与一般审计目标正确对应的被审计单位管理当局认定;

(2)与一般审计目标正确对应的应收账款各相关审计目标的英文大写字母。

.jpg)

第5题

(1) 与一般审计目标正确对应的被审计单位管理当局认定;

(2) 与一般审计目标正确对应的应收账款各相关审计目标的英文大写字母。

.jpg)

第6题

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:

相关认定:(1)完整性;(2)存在;(3)分类和可理解性;(4)权利和义务;(5)计价和分摊。审计程序:A.重新计算应收账款的账面价值;

B.检查财务报告;

C.在检查应收账款时,对一些账户函证;

D.选择一定样本量的销货会计记录,检查支持记录的销货合同和发票;

E.从赊销发货单、销售发票检查至相应的会计记录。

第7题

(1) 简要说明编制审计工作底稿的总体要求。

(2) 简要说明审计工作底稿通常包含的内容。

(3) 请结合审计目标与认定的对应关系在表1内打“√”,请根据应收账款的实质性程序在表2内填写相应的审计目标代码(如ABCDE)等。

(4) 如果注册会计师A和B了解到Y公司有虚假销售夸大收入的舞弊,请写出注册会计师针对舞弊导致的收入发生认定重大错报风险实施的审计程序。

①审计目标与认定对应关系(表1)

②审计目标与审计程序对应关系(表2)

第8题

(1)计算应收账款的周转天数,与上年数据进行比较。

(2)取得应收账款明细表,与总账数和明细账合计数核对相符。

(3)分析应收账款账龄,根据不同账龄重新计算坏账准备金额。

(4)从应收账款明细表中抽取样本,发函询证。

(5)对于未回函的应收账款和存在差异的应收账款,A注册会计师执行了替代审计程序。

(6)在分析应收账款明细账余额时,发现该公司对客户E的应收账款余额在贷方。

要求:

(1)完成应收账款周转天数的计算。

(2)对于未回函的应收账款和存在差异的应收账款,A注册会计师可以执行什么替代审计程序(请回答两项)?

(3)上述审计程序分别可以实现哪项具体审计目标(每项审计程序请回答一项最主要的具体审计目标)?

补充资料(货币单位:人民币万元):

1.jpg)

第9题

要求:请根据以下资料正确填写下表。

(1)根据已经给出的审计目标写出对应的财务报表认定。

(2)将相应的审计程序代码填写在表中“对应的审计程序”一栏中,每一个程序被选取的次数可能是零,也可以大于等于1次,同时要正确区分审计程序是实质性程序还是控制测试。

1.jpg)

第10题

要求:请根据以下资料正确填写下表。

(1)根据已经给出的审计目标写出对应的财务报表认定。

(2)将相应的审计程序代码填写在表中“对应的审计程序”一栏中,每一个程序被选取的次数可能是零,也可以等于或大于1次,同时要正确区分审计程序是实质性程序还是控制测试。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧