题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

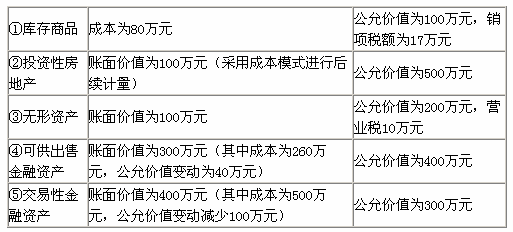

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司2×10年有关资产置换业务如下:(1)甲公司换出:

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司2×10年有关资产置换业务如下:(1)甲公司换出: (2)乙公司换出:

(2)乙公司换出: (3)甲公司另向乙公司支付银行存款355万元。假定该交换具有商业实质且公允价值能够可靠计量。要求:根据上述资料,不考虑其他因素,回答下列问题。<1>、下列关于甲公司换出资产的会计处理,正确的有()。

(3)甲公司另向乙公司支付银行存款355万元。假定该交换具有商业实质且公允价值能够可靠计量。要求:根据上述资料,不考虑其他因素,回答下列问题。<1>、下列关于甲公司换出资产的会计处理,正确的有()。

A.换出库存商品确认商品销售收入100万元,同时结转商品销售成本80万元

B.换出投资性房地产确认其他业务收入500万元,同时结转其他业务成本100万元

C.换出无形资产确认营业外收入90万元

D.换出可供出售金融资产确认投资收益140万元

E.换出交易性金融资产确认投资收益-200万元

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案