题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

因特网业务根据接入方式不同可以分为()。

此题为多项选择题。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“因特网业务根据接入方式不同可以分为()。”相关的问题

更多“因特网业务根据接入方式不同可以分为()。”相关的问题

第1题

A.87634.55

B.113846.82

C.71465.42

D.114146.82

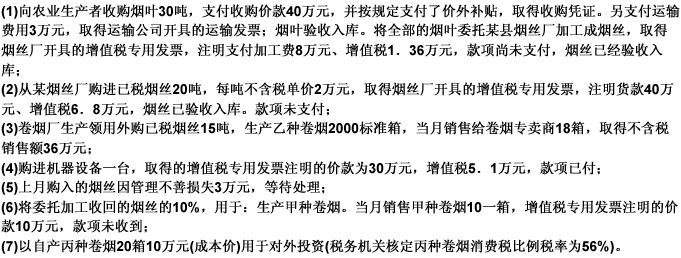

第2题

某市卷烟厂为增值税一般纳税人,2009年8月份发生下列经济业务:

其他资料:本题目中取得的增值税专用发票均已通过认证。卷烟成本利润率为10%。

要求:

(1)计算卷烟厂应纳的流转税金及附加;

(2)计算烟丝厂应代收代缴的税费。

第3题

某市甲卷烟厂为增值税一般纳税人,2011年2月发生如下经济业务。

(1)从农民手中收购烟叶一批,收购凭证上注明的收购价为30000元,同时支付给烟农的收购价10%的补贴和烟叶税6600元,支付运费1000元、装卸费500元,取得了符合税收规定的运费发票。

(2)购买的烟叶直接运往位于某县乙企业委托其加工烟丝,取得增值税专用发票注明加工费5000元、增值税850元,乙企业代扣代缴了消费税。

(3)甲卷烟厂将收回的烟丝的20%直接销售,取得不含税销售额35000元,80%用于生产A牌卷烟,本月销售卷烟17标准箱,取得不含税销售额416500元。

A牌卷烟的不含税调拨价为98元/条。

要求:计算甲卷烟厂应纳消费税税额。

第4题

某市一家卷烟厂(一般纳税人),2008年7月发生以下业务:

(1)委托某烟丝加工厂(小规模纳税人)加工一批烟丝,卷烟厂提供的烟叶在委托加工合同上注明成本8万元。烟丝加工完成后卷烟厂提货时,加工厂收取加工费,开具普通发票上注明金额1.272万元,并代收代缴了烟丝的消费税。

(2)卷烟厂将这批加工收回的烟丝50%对外直接销售,取得不含税收入6.5万元,另 50%当月全部用于生产卷烟。

(3)本月销售卷烟40标准箱,取得不含税收入60万元。

要求:根据以上情况回答下列问题:

(1)计算受托方应代收代缴的消费税。

(2)计算受托方应纳的增值税额。

(3)计算卷烟厂应纳的消费税税额。

(4)计算卷烟厂应纳的增值税。

(5)计算卷烟厂应纳的城市维护建设税。

(烟丝消费税税率为30%,卷烟消费税税率为45%,固定税额为每标准箱150元)

第5题

某卷烟厂(增值税一般纳税人)10月发生如下经济业务:

(1) 10日,购买烟叶一批,取得增值税专用发票注明价款为150000元,增值税为25500元;款项已付,货已入库。

(2) 15日,将10日购进的烟叶发往甲烟厂,委托甲烟厂加工烟丝,收到的专用发票注明支付加工费60000元,增值税10200元,甲烟厂无同类烟丝销售价格。

(3)卷烟厂收回烟丝后,领用一半用于卷烟生产,另一半直接出售,取得含税收入234000元。

(4) 25日,卷烟厂销售卷烟20标准箱,每箱250标准条,每条不含税售价80元,款项存入银行。

要求:根据以上资料,计算该卷烟厂应纳消费税并作相应的账务处理。

第6题

其他相关资料:烟丝消费税税率为30%,进口烟丝关税税率为10%。以上金额和费用均不含增值税。

要求:计算进口环节应缴纳的增值税、消费税额

第7题

(2012年)某卷烟厂为增值税一般纳税人。2011年9月,发生如下业务: (1)月初进口一批烟丝,支付货价300万元、卖方佣金10万元,该批烟丝运抵我国输入地点起卸前发生运费及保险费共计12万元;起卸后发生运费2万元、保险费1.5万元。以上业务已取得海关进口完税凭证、海关进口增值税专用缴款书、公路内河货运发票。 (2)购进其他原材料、水、电等,取得的增值税专用发票上注明的增值税税额合计为40万元,其中2万元为税务机关代开增值税专用发票所载税额。 (3)领用月初进口烟丝的80%用于本厂生产M牌号卷烟。 (4)按60元/条的调拨价格(不含增值税)销售600标准箱M牌号卷烟给某卷烟批发公司。 (其他相关资料:假定烟丝的关税税率为10%;烟丝的消费税税率为30%;甲类卷烟的消费税税率为56%加0.003元/支;乙类卷烟的消费税税率为36%加0.003元/支;卷烟每标准箱=250标准条,每标准条=200支;假定该卷烟厂期初无增值税留抵税额,所取得的增值税进项税额扣除凭证均在当月认证并通过。根据上述资料,回答问题,如有计算,需计算 出合计数。 (1)计算9月该卷烟厂进口烟丝应缴纳的增值税。 (2)计算9月该卷烟厂进口烟丝应缴纳的消费税。 (3)计算9月该卷烟厂国内环节应缴纳的增值税。 (4)计算9月该卷烟厂国内环节应缴纳的消费税。

第8题

某卷烟厂为增值税一般纳税人,2020年11月发生如下经济业务:

(1)从烟农处购进一批烟叶,收购价款为100万元;

(2)将库存价值100万元的烟叶委托乙厂加工成烟丝,支付不含税加工费10万元;已知该卷烟厂同类烟丝不含税售价200万元,乙厂同类烟丝不含税售价210万元。

(3)领用收回的全部烟丝继续加工生产卷烟300箱;

(4)当月卷烟全部对外销售,取得不含税销售额1000万元。

已知,卷烟消费税定额税率为每箱150元,比例税率为56%,烟丝消费税税率为30%,烟叶税税率为20%。价外补贴按烟叶收购价款的10%计入收购金额。

第9题

第10题

税50000元、消费税80000元。(2)税务机关查账后,补缴消费税20000元和增值税13000元,被处以罚款10000元,加收滞纳金1000元。(3)进口一批烟丝,海关征收进口关税80000元、增值税130000元、消费税300000元。(4)受位于县城的B卷烟厂委托加工一批烟丝,B卷烟厂提供的烟叶成本为60000元,A卷烟厂收取加工费(不含增值税)金额为14200元。

请计算:A卷烟厂应代收代缴B卷烟厂的城市维护建设税()元。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧