题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

应收账款评估的特点有()

A.评估中需要对应收账款的账面价值进行重新确定

B.评估不是对债权金额的重新认定

C.应收账款评估的是“风险损失”

D.应收账款评估的是“未来现金资产”

E.应收账款的评估值可能大于其账面价值

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.评估中需要对应收账款的账面价值进行重新确定

B.评估不是对债权金额的重新认定

C.应收账款评估的是“风险损失”

D.应收账款评估的是“未来现金资产”

E.应收账款的评估值可能大于其账面价值

如搜索结果不匹配,请 联系老师 获取答案

更多“应收账款评估的特点有()”相关的问题

更多“应收账款评估的特点有()”相关的问题

第1题

B.对于在用低值易耗品的评估,一般采用市场法来进行

C.对在产品的评估可以采用成本法或者市场法

D.应收账款的评估可以采用收益法进行

E.低值易耗品评估之前需要分类,在选用适当的方法进行评估

第2题

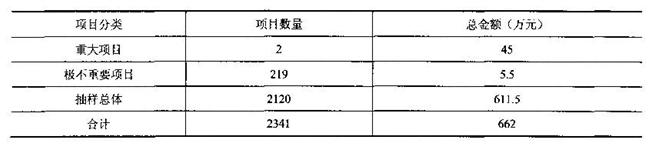

注册会计师将总体定义为2013年12月31日剔除贷方余额账户和零余额账户以及剔除单个重大项目和极不重要项目之后的应收账款余额,代表总体的实物是2013年12月31目剔除单个重大项目和极不重要项目之后的应收账款借方余额明细账账户。注册会计师定义的抽样单元是每个应收账款明细账账户。

注册会计师将重大项目定义为账面金额在20万元以上的所有应收账款明细账账户,并决定对其进行单独测试;将极不重要项目定义为账面金额在1500元以下的所有应收账款明细账账户,并决定对其不实施审计程序。剔除重大项目和极不重要项目后抽样总体变成611.5万元,包括2120个账户,如下表所示:

注册会计师将错报界定为被审计单位不能合理解释并提供相应依据的、应收账款账面金额与注册会计师实施抽样所获得的审计证据所支持的金额之间的差异(高估)。错报不包括明细账户之间的误记、在途款项,以及被审计单位已经修改的差异。

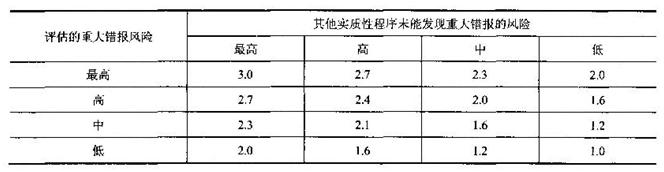

注册会计师将应收账款存在认定的重大错报风险水平评估为“中”,且由于没有对应收账款的存在认定实施与函证目标相同的其他实质性程序而将“其他实质性程序的检查风险”评估为“最高”。保证系数表如下:

注册会计师将抽样总体分成金额大致相等的两层,发现两层分别包含的项目数量相差很

大,因此决定分层。样本分层情况如下表所示(每层样本规模相同):

注册会计师对选取的样本和两个重大项目实施了函证程序。重大项目存在的错报为0.21 万元,样本中发现的错报如下表:

要求:(1)计算样本规模。

(2)分别根据比率法和差异法推断抽样总体的错报额。

(3)不考虑其他因素,代注册会计师作出审计结论。

第3题

B.基础金融工具评估对象包括应收账款、债券投资、普通股以及期权合同

C.权益工具通常指企业发行的普通股、在资本公积下核算的认股权等

D.衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具

第4题

A. 农信社通过受让债权,取得对债务人的直接请求权。

B. 保理融资的第一还款来源为债务人对应收账款的支付。

C. 农信社通过对债务人的还款行为、还款记录持续性地跟踪、评估和检查等,及时发现风险,采取措施,达到风险缓释的作用。

D. 农信社对债务人的坏账担保属于无条件的付款责任。

第5题

B.保理融资的第一还款来源为债务人对应收账款的支付

C.银行通过对债务人的还款行为.还款记录持续性地跟踪、评估和检查等,及时发现风险,采取措施,达到风险缓释的作用

D.银行对债务人的坏账担保属于有条件的付款责任

第6题

A.要求贷款人应合理测算借款人营运资金需求,审慎确定借款人流动资金贷款的授信总额及具体贷款的额度,不得超过借款人的实际需求发放流动资金贷款

B.要求贷款人应调查借款人营运资金总需求和现有融资性负债情况,以及应收账款、应付账款、存货等真实财务状况等要素

C.要求贷款人应根据借款人经营规模、业务特征及应收账款、存货、应付账款、资金循环周期等要素测算其营运资金需求,综合考虑借款人现金流、负债、还款能力、担保等因素,合理确定贷款结构,包括金额、期限、利率、担保和还款方式等

D.要求贷款人应评估贷款品种、额度、期限与借款人经营状况、还款能力的匹配程度,作为与借款人后续合作的依据,必要时及时调整与借款人合作的策略和内容

第10题

A. 应收账款评估值=应收账款余额—坏账准备—预计坏账损失

B. 应收账款评估值=应收账款余额—已核销坏帐—坏账准备

C. 应收账款评估值=应收账款余额—已核销坏帐+坏账准备

D. 应收账款评估值=应收账款余额—已确定坏账—预计坏账损失

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧