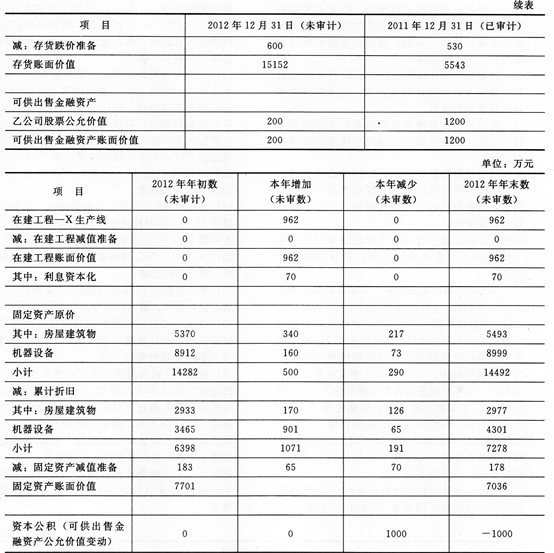

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

ABC会计师事务所的注册会计师拟通过函证测试BD网络通讯有限公司(以下简称BD通讯)2013年12月31日

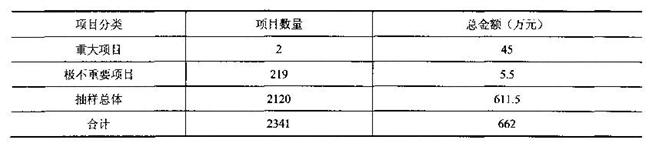

ABC会计师事务所的注册会计师拟通过函证测试BD网络通讯有限公司(以下简称BD通讯)2013年12月31日应收账款余额的存在认定。BD通讯2013年12月31日应收账款账户剔除贷方余额和零余额账户后的借方余额共计662万元,由2341个借方账户组成。注册会计师以此为基础,根据被审计单位特点、风险评估结果和内部控制运行有效性等因素,确定应收账款可容忍错报水平为20万元。

注册会计师将总体定义为2013年12月31日剔除贷方余额账户和零余额账户以及剔除单个重大项目和极不重要项目之后的应收账款余额,代表总体的实物是2013年12月31目剔除单个重大项目和极不重要项目之后的应收账款借方余额明细账账户。注册会计师定义的抽样单元是每个应收账款明细账账户。

注册会计师将重大项目定义为账面金额在20万元以上的所有应收账款明细账账户,并决定对其进行单独测试;将极不重要项目定义为账面金额在1500元以下的所有应收账款明细账账户,并决定对其不实施审计程序。剔除重大项目和极不重要项目后抽样总体变成611.5万元,包括2120个账户,如下表所示:

注册会计师将错报界定为被审计单位不能合理解释并提供相应依据的、应收账款账面金额与注册会计师实施抽样所获得的审计证据所支持的金额之间的差异(高估)。错报不包括明细账户之间的误记、在途款项,以及被审计单位已经修改的差异。

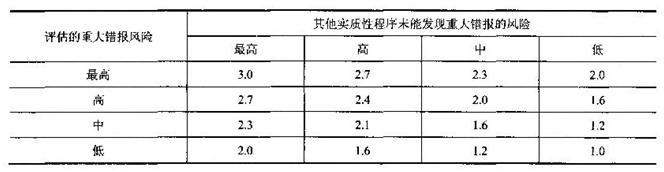

注册会计师将应收账款存在认定的重大错报风险水平评估为“中”,且由于没有对应收账款的存在认定实施与函证目标相同的其他实质性程序而将“其他实质性程序的检查风险”评估为“最高”。保证系数表如下:

注册会计师将抽样总体分成金额大致相等的两层,发现两层分别包含的项目数量相差很

大,因此决定分层。样本分层情况如下表所示(每层样本规模相同):

注册会计师对选取的样本和两个重大项目实施了函证程序。重大项目存在的错报为0.21 万元,样本中发现的错报如下表:

要求:(1)计算样本规模。

(2)分别根据比率法和差异法推断抽样总体的错报额。

(3)不考虑其他因素,代注册会计师作出审计结论。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

A和B作为项目经理,确定甲公司2013年度财务报表层次的重要性水平为540万元,审计工作于2014年3月6日完成,董事会批准财务报表并于2014年3月10日对外报出。审计过程中发现以下事项: (1)甲公司对投资性房地产采用公允价值模式计量。2013年1月1日购入一幢建筑物用于出 租。该建筑物的成本为27000万元,预计使用年限为20年,预计净残值为3000万元。采用 直线法计提折旧。2013年计提了li00万元的折旧额,并将其记入了其他业务成本。 (2)甲公司2013年1月独家开发的甲房地产项目,由于所处地域房地产市场前景黯淡而于 2013年12月停止开发。该项目截止2013年12月31日的账面开发成本为9000万元,经A和B会同其他有关评估师实地查看、评估,该项目2013年12月31日的可变现净值为4800万元,甲公司在2013年度未作相应的会计处理。 (3)2013年3月1日,甲公司经批准按面值发行了15000万元2年期、到期还本付息的企业 债券,债券票面利率为4.8%,其中的10000万元用于建造生产厂房(2013年12月31日尚未完工),5000万元用于补充流动资金,2013年3月1日厂房开始建造,并发生支出10000万元。甲公司对债券发行作了相应的会计处理,但未计提2013年度的债券利息。 (4)甲公司为C公司向银行借款600万元提供担保。2013年10月,C公司因经营严重亏损, 进行破产清算,无力偿还已到期的该笔银行借款。贷款银行向法院起诉,要求甲公司承担连 带责任,支付借款本息共800万元。2014年2月12日,法院终审判决贷款银行胜诉,并于2月24日执行完毕。甲公司在2013年度未对该诉讼案件做相应的会计处理。 (5)甲公司于2013年12月向D公司销售一批C产品(增值税税率为17%),该批产品的销售收入为2000万元(不含增值税),成本为1800万元,货款将于2014年4月收取,甲公司按规定在2013年12月进行了应的会计处理。由于质量问题,该批产品于2014年3月8日被退回,已取得应退回的增值税有关证明。甲公司以此销售退回发生在2014年为由未对2013年相关会计科目进行调整。A和B获知此情况,于当日赴甲公司实施了追加审计程序,确认了该销售退回事项,并就2014年3月7日至8日甲公司是否存在可能严重影响财务报表的其他期后事项实施了必要的审计程序。 (6)甲公司设有一家全资子公司乙公司,其财务信息由乙公司管理层编制并包括在甲公司财 务报表中,并由注册会计师E和F按照甲公司审计项目组的要求对乙公司财务信息进行审计。 要求: 对于上述第(1)至第(5)个事项应向甲公司分别提出何种审计处理建议?若应当建议 作出审计调整的,请列示审计调整分录(不考虑调整分录对所得税费用、营业税金及附加、 期末结转损益类科目及对利润分配的影响,对审计调整分录能够列示明细科目的请予列示)。

A和B作为项目经理,确定甲公司2013年度财务报表层次的重要性水平为540万元,审计工作于2014年3月6日完成,董事会批准财务报表并于2014年3月10日对外报出。审计过程中发现以下事项: (1)甲公司对投资性房地产采用公允价值模式计量。2013年1月1日购入一幢建筑物用于出 租。该建筑物的成本为27000万元,预计使用年限为20年,预计净残值为3000万元。采用 直线法计提折旧。2013年计提了li00万元的折旧额,并将其记入了其他业务成本。 (2)甲公司2013年1月独家开发的甲房地产项目,由于所处地域房地产市场前景黯淡而于 2013年12月停止开发。该项目截止2013年12月31日的账面开发成本为9000万元,经A和B会同其他有关评估师实地查看、评估,该项目2013年12月31日的可变现净值为4800万元,甲公司在2013年度未作相应的会计处理。 (3)2013年3月1日,甲公司经批准按面值发行了15000万元2年期、到期还本付息的企业 债券,债券票面利率为4.8%,其中的10000万元用于建造生产厂房(2013年12月31日尚未完工),5000万元用于补充流动资金,2013年3月1日厂房开始建造,并发生支出10000万元。甲公司对债券发行作了相应的会计处理,但未计提2013年度的债券利息。 (4)甲公司为C公司向银行借款600万元提供担保。2013年10月,C公司因经营严重亏损, 进行破产清算,无力偿还已到期的该笔银行借款。贷款银行向法院起诉,要求甲公司承担连 带责任,支付借款本息共800万元。2014年2月12日,法院终审判决贷款银行胜诉,并于2月24日执行完毕。甲公司在2013年度未对该诉讼案件做相应的会计处理。 (5)甲公司于2013年12月向D公司销售一批C产品(增值税税率为17%),该批产品的销售收入为2000万元(不含增值税),成本为1800万元,货款将于2014年4月收取,甲公司按规定在2013年12月进行了应的会计处理。由于质量问题,该批产品于2014年3月8日被退回,已取得应退回的增值税有关证明。甲公司以此销售退回发生在2014年为由未对2013年相关会计科目进行调整。A和B获知此情况,于当日赴甲公司实施了追加审计程序,确认了该销售退回事项,并就2014年3月7日至8日甲公司是否存在可能严重影响财务报表的其他期后事项实施了必要的审计程序。 (6)甲公司设有一家全资子公司乙公司,其财务信息由乙公司管理层编制并包括在甲公司财 务报表中,并由注册会计师E和F按照甲公司审计项目组的要求对乙公司财务信息进行审计。 要求: 对于上述第(1)至第(5)个事项应向甲公司分别提出何种审计处理建议?若应当建议 作出审计调整的,请列示审计调整分录(不考虑调整分录对所得税费用、营业税金及附加、 期末结转损益类科目及对利润分配的影响,对审计调整分录能够列示明细科目的请予列示)。