题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

对保证人管理的内容不包括()。A.审查保证人的资格B.抵押品价值的变化情况C.分析保证人的保证实力D

对保证人管理的内容不包括()。

A.审查保证人的资格

B.抵押品价值的变化情况

C.分析保证人的保证实力

D.了解保证人的保证意愿

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

对保证人管理的内容不包括()。

A.审查保证人的资格

B.抵押品价值的变化情况

C.分析保证人的保证实力

D.了解保证人的保证意愿

如搜索结果不匹配,请 联系老师 获取答案

更多“对保证人管理的内容不包括()。A.审查保证人的资格B.抵押品…”相关的问题

更多“对保证人管理的内容不包括()。A.审查保证人的资格B.抵押品…”相关的问题

第1题

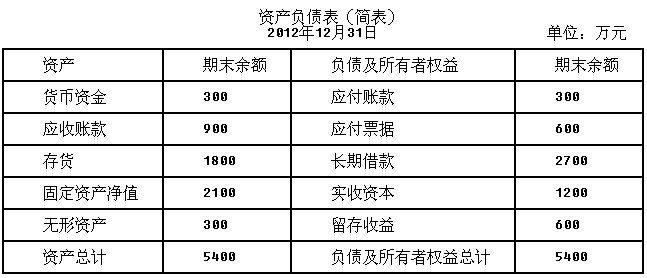

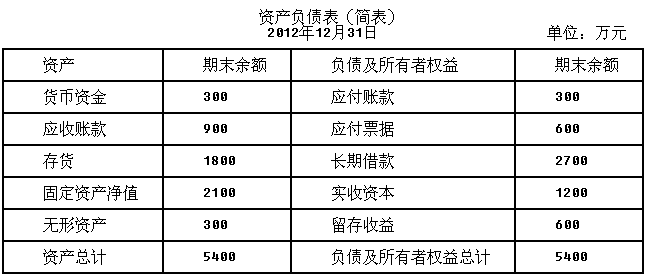

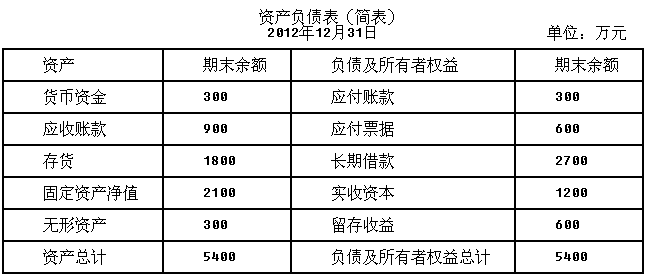

已知:某公司2007年销售收入为20 000万元,2007年12月31日的资产负债表(简表)如下:

资产负债表(简表)

2007年12月31日 单位:万元

该公司2008年计划销售收入比上年增长20%,为实现这~目标,公司需新增设备一台,需要320万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2008年的销售净利率可达到l0%,净利润的60%分配给投资者。

要求:

(1)计算2008年流动资产增加额;

(2)计算2008年流动负债增加额;

(3)计算2008年公司需增加的营运资金;

(4)计算2008年的留存收益;

(5)预测2008年需要对外筹集的资金量。

第2题

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:甲公司2013年度从外部追加的资金需要量为()万元。

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:甲公司2013年度从外部追加的资金需要量为()万元。A.563

B. 456

C. 550

D. 630

第3题

甲公司相关资料如下:

资料一:甲公司上年产品销售量为10000万件,产品单价为100元,单位变动成本为40元,固定成本总额为100000万元,所得税税率为40%。上年利息费用50000万元,留存收益162000万元。

上年12月31日资产负债表(简表)如下表所示:

甲公司资产负债表(简表)

上年12月31日单位:万元 现金 230000

应付账款

30000

应收账款

300000

应付费用

100000

存货

400000

长期债券

500000(年利率10%)

固定资产

300000

股本(每股面值10元)

200000

资本公积

200000

留存收益

200000

资产合计

1230000

负债和所有者权益合计

1230000

公司的流动资产以及流动负债随销售额同比率增减。

资料二:甲公司今年相关预测数据为:销售量增长到12000万件,产品单价、单位变动成本、固定成本总额、销售净利率、股利支付率都保持上年水平不变。由于原有生产能力已经饱和,需要新增-台价值154400万元的生产设备。

资料三:如果甲公司今年需要从外部筹集资金,有两个方案可供选择(不考虑筹资费用):

方案1:以每股发行价20元增发普通股。

方案2:按面值发行债券,债券利率为12%。

要求: (1)根据资料-,计算甲公司的下列指标:

①上年的边际贡献;

②上年的息税前利润;

③上年的销售净利率;

第4题

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业投资该固定资产后,其未来现金流量的现值为()万元。

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业投资该固定资产后,其未来现金流量的现值为()万元。A.320

B. 384

C. 480

D. 454.9

第5题

某企业2016年12月31日的资产负债表

(简表)如下:

资产负债表(简表)

2016年12月31日单位:万元

该企业2016年的销售收入为6000万元,销售净利率为10%,净利润的50%分配给投资者。预计2017年销售收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随销售收入同比例增减。

假定该企业2017年的销售净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化;2017年年末固定资产和无形资产合计为2700万元。2017年企业需要增加对外筹集的资金由股东增加投入解决。(假设不考虑折旧与摊销的影响)

要求:

(1)预测2017年需要增加的营运资金额。

(2)预测2017年需要增加对外筹集的资金额。

(3)预测2017年年末的流动资产额、流动负债额、资产总额、负债总额和所有者权益总额。

(4)预测2017年年末的速动比率和产权比率。

(5)预测2017年的流动资产周转次数和总资产周转次数。

(6)预测2017年的净资产收益率。

(7)预测2017年的资本积累率和总资产增长率。

第6题

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业2013年度实现的净利润为()万元。

甲企业2012年的销售收入为4000万元,销售净利率为20%,净利润的40%分配给投资者。预计2013年销售收入比上年增长15%,为此需要增加固定资产600万元,增加无形资产200万元。已知投资该固定资产,每年可以给企业带来120万元的现金流入,其使用寿命为5年,期满无残值,按年限平均法计提折旧,企业的资本成本率为10%。根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定甲企业2013年的销售净利率和利润分配政策与上年保持一致,已知:(P/A,10%,5)=3.7908;企业适用的所得税税率为25%,不考虑其他事项。根据上述资料,回答下列问题:企业2013年度实现的净利润为()万元。A.580

B. 920

C. 850

D. 800

第7题

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

第8题

资产负债表(简表)2006年12月31日 单位:万元

该公司2017年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2017年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2017年公司需增加的营运资金;

(2)预测2017年需要对外筹集的资金量;

(3)计算发行债券的资本成本。

第9题

资产负债表(简表)

2007年12月31日 单位:万元 资 产 期末 余额 负债及所

有者权益 期末

余额 货币资金 1000 应付账款 1000 应收账款净额 3000 应付票据 2000 存货 6000 长期借款 9000 固定资产净值 7000 实收资本 4000 无形资产 1000 留存收益 2000 资产总计 18000 负债及所有者权益 18000该公司2008年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产和流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假设该公司2008年的销售净利率和利润分配政策与上年保持一致,公司债券发行费用可忽略不计,适用的所得税率为33%。

要求:

(1)计算2008年公司需增加的营运资金;

(2)预测2008年需要对外筹集的资金量;

(3)计算发行债券的资金成本;

(4)填列2008年年末简化资产负债表:

资产负债表(简表)

2008年12月31日 单位:万元

资 产 期末余额 负债及所有者权益 期末余额 流动资产 流动负债 固定资产 长期负债 无形资产 所有者权益 资产总计 负债及所有者权益

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧