题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A、B、C三个工厂生产3种产品的单位成本和总成本资料如下(单位:元):

A、B、C三个工厂生产3种产品的单位成本和总成本资料如下(单位:元):  试比较三个工厂哪一个总平均成本高?

试比较三个工厂哪一个总平均成本高?

A、B、C三个工厂生产3种产品的单位成本和总成本资料如下(单位:元):试比较三个工厂哪一个总平均成本高?

试比较三个工厂哪一个总平均成本高?

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试比较三个工厂哪一个总平均成本高?

试比较三个工厂哪一个总平均成本高?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

试比较三个工厂哪一个总平均成本高?

试比较三个工厂哪一个总平均成本高?

如搜索结果不匹配,请 联系老师 获取答案

更多“A、B、C三个工厂生产3种产品的单位成本和总成本资料如下(单…”相关的问题

更多“A、B、C三个工厂生产3种产品的单位成本和总成本资料如下(单…”相关的问题

第2题

①产品A完工5000件,未完工500件,完工程度50%;产品B完工4000件,未完工250件,完工程度60%;产品C完工6000件,未完工1250件,完工程度80%。

A产品原材料于生产开始时一次投入,B、C产品原材料随加工程度逐步投入。

②该工厂本月初无在产品成本,A、B、C三种产品均为当月投产,废品损失均由完工产品成本负担,月末完工产品与在产品之间费用分配采用约当产量法。

③C产品不可修复废品损失如下:

废品数量400件,原材料计划成本10000元,燃料及动力费2200元,生产工人工资及福利费2280元,制造费用3000元。

④本月发生各种费用如下:

品种 | 原材料计划成本(元) | 燃料及动力费(元) | 生产工人工资及福利费(元) | 制造费用(元) |

A | 300000 | 63000 | 47880 | 95000 |

B | 250000 | 41000 | 36480 | 73000 |

C | 350000 | 82000 | 79800 | 110000 |

A废品损失(可修复费) | 20000 | 2000 | 5700 | 4000 |

⑤本月材料成本差异为-2%。

要求:采用品种法计算各产品成本,并填入产品成本计算单。

第3题

2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。3月份有关成本资料如下:

(1) 月初在产品成本如下(单位:元):

产品批号及名称 | 月份 | 摘要 | 直接材料 | 直接人工 | 制造费用 |

#101A产品 | 1 | 减完工8台计划成本 | 12000 | 2200 | 1980 |

2 | 38000 | 8800 | 6020 | ||

2 | -27600 | -71000 | -6160 | ||

#201B产品 | 2 | 9300 | 1060 | 1100 |

(2) 本月耗用原材料及生产工时如下(单位:元):

产品批号 | 产品名称 | 直接材料 | 生产工时(小时) |

#101 | A产品 | 20000 | 1240 |

#201 | B产品 | 15000 | 1660 |

#301 | C产品 | 9800 | 500 |

(3) 本月发生的直接人工18700元,制造费用20400元。

3.要求:

第4题

大华工厂生产甲、乙两种产品。经作业分析,该企业根据各项作业的成本动因性质设立了A、B、C三个作业成本中心,其中A作业是被B、C两个作业消耗的作业,而B、C两个作业是被甲、乙两种产品消耗的作业。本月甲、乙两种产品的产量及直接成本资料见下表。 项目 甲产品 乙产品 产量(件) 10000 4000 直接材料成本(元) 80000 60000 直接人工成本(元) 192000 112000 本月A作业的作业总成本为50000元,成本动因总量为25。小时,其中:B作业耗用150小时,C作业耗用10小时。 直接追溯至B、C两个作业的资源费用资料见下表。 项目 B作业 C作业 材料成本(元) 30000 10000 人工成本(元) 15000 12000 B、C两个作业成本中心的成本动因和作业量资料见下表。 作业成本中心 成本动因 作业量 甲产品 乙产品 合计 B 次数 300 200 500 C 小时 120 90 210 要求: (1)计算A作业成本分配率以及B、C两个作业应分配的A作业成本。 (2)计算B、C两个作业的作业总成本和单位成本. (3)计算甲、乙两种产品应分配的B、C两个作业的作业成本。 (4)计算甲、乙两种产品的总成本和单位成本。

A、(1)A作业成本分配率=100(元/小时) B作业应分配的A作业成本=15000(元) C作业应分配的A作业成本=10000(元) (2)B作业的作业总成本=60000(元) B作业的单位成本=120(元/次) C作业的作业总成本=32000(元) C作业的单位成本=152(元/小时) (3)甲产品应分配的B作业的作业成本=45000(元) 甲产品应分配的C作业的作业成本=24000(元) 乙产品应分配的B作业的作业成本=30000(元) 乙产品应分配的C作业的作业成本=18000(元) (4)甲产品的总成本=341000(元) 甲产品的单位成本=34.1(元/件) 乙产品的总成本=220000(元) 乙产品的单位成本=55(元/件)。

B、(1)A作业成本分配率=200(元/小时) B作业应分配的A作业成本=30000(元) C作业应分配的A作业成本=20000(元) (2)B作业的作业总成本=75000(元) B作业的单位成本=150(元/次) C作业的作业总成本=42000(元) C作业的单位成本=200(元/小时) (3)甲产品应分配的B作业的作业成本=45000(元) 甲产品应分配的C作业的作业成本=24000(元) 乙产品应分配的B作业的作业成本=30000(元) 乙产品应分配的C作业的作业成本=18000(元) (4)甲产品的总成本=341000(元) 甲产品的单位成本=34.1(元/件) 乙产品的总成本=220000(元) 乙产品的单位成本=55(元/件)。

C、(1)A作业成本分配率=100(元/小时) B作业应分配的A作业成本=15000(元) C作业应分配的A作业成本=10000(元) (2)B作业的作业总成本=60000(元) B作业的单位成本=120(元/次) C作业的作业总成本=32000(元) C作业的单位成本=152(元/小时) (3)甲产品应分配的B作业的作业成本=36000(元) 甲产品应分配的C作业的作业成本=18240(元) 乙产品应分配的B作业的作业成本=24000(元) 乙产品应分配的C作业的作业成本=13680(元) (4)甲产品的总成本=241000(元) 甲产品的单位成本=30.1(元/件) 乙产品的总成本=200000(元) 乙产品的单位成本=220000/4000=35(元/件)。

D、(1)A作业成本分配率=200(元/小时) B作业应分配的A作业成本=30000(元) C作业应分配的A作业成本=20000(元) (2)B作业的作业总成本=75000(元) B作业的单位成本=150(元/次) C作业的作业总成本=42000(元) C作业的单位成本=200(元/小时) (3)甲产品应分配的B作业的作业成本=36000(元) 甲产品应分配的C作业的作业成本=18240(元) 乙产品应分配的B作业的作业成本=24000(元) 乙产品应分配的C作业的作业成本=13680(元) (4)甲产品的总成本=241000(元) 甲产品的单位成本=30.1(元/件) 乙产品的总成本=200000(元) 乙产品的单位成本=220000/4000=35(元/件)。

第5题

1.jpg)

根据以上资料要求回答:

从相对数和绝对数两方面分析产量变动和单位成本变动对总成本变动的影响,其分析结果应为( )。

A.99.74%=118.46%×84.2%

B.-10千元=(+720千元)+(-730千元)

C.99.74%=118.6%×84.1%

D.-10千元=(+610千元)+(-620千元)

第6题

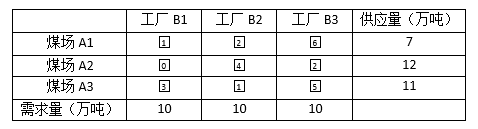

在最优的转运安排中,满足各零售店商品需求的运输总成本是__(68)__。

A.1750

B.1550

C.1350

D.850

第7题

某工厂准备在甲、乙、丙三种产品中选择一种产品投产,它们都需要经过三道工序(A、B、C)加工,有关数据如表2-25所示。甲、乙、丙产品在投产时,无论生产数量有多大,都需要固定费用(如工装夹具、设计制作费)。假定三种产品的固定费用分别为5000元、7000元和5800元,问如何安排生产可使工厂获得的利润最大?

表2-25 | |||||

加工时间(h/件) | 产品 | 生产能力(h) | |||

| 甲 | 乙 | 丙 | |||

| 工序 | A | 3 | 2 | 1 | 1800 |

B | 1 | 1 | 2 | 2200 | |

C | 1 | 3 | 1 | 1700 | |

| 单位变动成本(元/件) | 50 | 90 | 70 | ||

| 售价(元/件) | 100 | 200 | 140 | ||

第8题

A.30 B.40 C.50 D.61

第9题

第一工序在产品定额工时( )。

A.250小时

B.500小时

C.700小时

D.以上均不正确

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧