题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

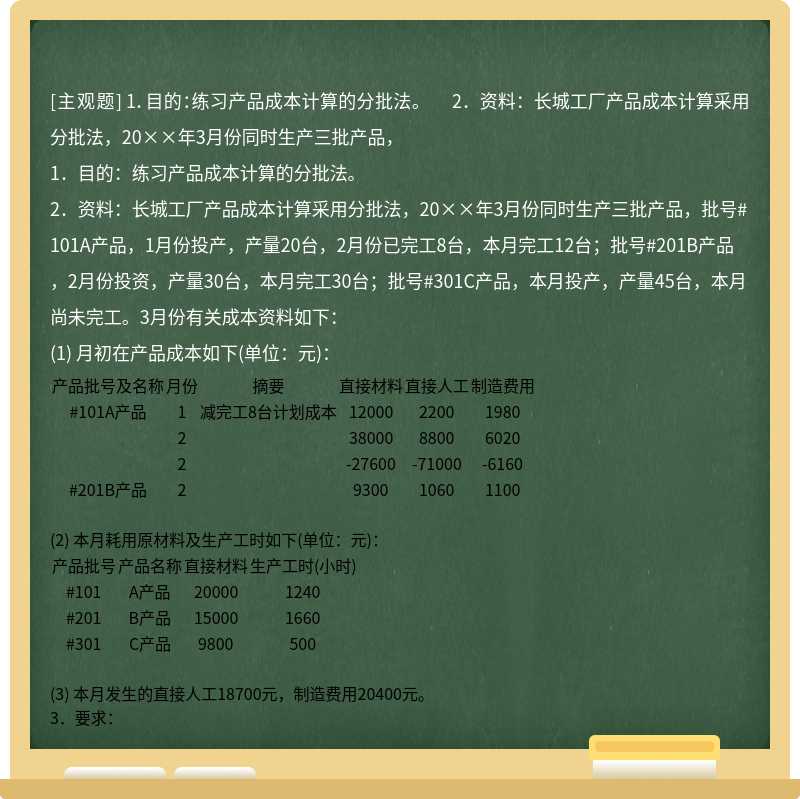

[主观题]

1.目的:练习产品成本计算的分批法。 2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,

1.目的:练习产品成本计算的分批法。

2.资料:长城工厂产品成本计算采用分批法,20××年3月份同时生产三批产品,批号#101A产品,1月份投产,产量20台,2月份已完工8台,本月完工12台;批号#201B产品,2月份投资,产量30台,本月完工30台;批号#301C产品,本月投产,产量45台,本月尚未完工。3月份有关成本资料如下:

(1) 月初在产品成本如下(单位:元):

产品批号及名称 | 月份 | 摘要 | 直接材料 | 直接人工 | 制造费用 |

#101A产品 | 1 | 减完工8台计划成本 | 12000 | 2200 | 1980 |

2 | 38000 | 8800 | 6020 | ||

2 | -27600 | -71000 | -6160 | ||

#201B产品 | 2 | 9300 | 1060 | 1100 |

(2) 本月耗用原材料及生产工时如下(单位:元):

产品批号 | 产品名称 | 直接材料 | 生产工时(小时) |

#101 | A产品 | 20000 | 1240 |

#201 | B产品 | 15000 | 1660 |

#301 | C产品 | 9800 | 500 |

(3) 本月发生的直接人工18700元,制造费用20400元。

3.要求:

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案