题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2. 自回归模型中仅含滞后解释变量,不含滞后被解释变量。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“2. 自回归模型中仅含滞后解释变量,不含滞后被解释变量。”相关的问题

更多“2. 自回归模型中仅含滞后解释变量,不含滞后被解释变量。”相关的问题

第1题

A、AR(2)形式的自相关性

B、正的一阶自回归形式的自相关性

C、解释变量中含有滞后被解释变量的回归模型中的自相关性

D、过原点回归模型中的自相关性

第2题

第3题

(i)假定每个时期均衡的鱼肉需求方程可写成

所以容许需求在一周中的每一天都有所不同。把价格变量视为内生的,一致地估计需求方程参数还需要什么额外信息?

(ii)变量wavet和wave3t度量了过去几天的海浪高度。为了在估计需求方程时将wave2t和wave3t用作log(avgprc)的Ⅳ,我们还需要哪两个假定?

(ii)将log(avgprc)对周工作日虚拟变量和两个浪高指标进行回归。wave2t和wave3t联合显著吗?这个检验的p值是多少?

(iv)现在,用2SLS估计需求方程。需求价格弹性的95%置信区间是什么?所估计的弹性合理吗?

(v)求2SLS的残差ut。在用2SLS估计需求方程时增加一个滞后ut-1记住,用ut-1作为自己的工具。需求方程误差中有AR(1)序列相关的证据吗?

(vi)给定供给方程明显取决于海浪变量,为了估计供给价格弹性,我们需要哪两个假定?

(vii)在log(avgprct)的约简型方程中,周工作日虚拟变量联合显著吗?你对能够估计供给弹性有何结论?

第6题

A.无法估计无限分布滞后模型参数

B.难以预先确定最大滞后长度

C.滞后期长而样本小时缺乏足够自由度

D.滞后的解释变量存在序列相关问题

E.解释变量间存在多重共线性问题

第7题

(i)做prcfat对一个线性时间趋势、月份虚拟变量及变量wkends,unem,spdlaw和beltlw的OLS回归。利用教材方程(12.14)中的回归检验误差中的AR(1)序列相关。使用假定了严格外生回归元的检验说得过去吗?

(ii)利用尼威-韦斯特估计量中的4阶滞后,求spdlaw和beltlaw系数的序列相关和异方差-稳健标准误。这将如何影响这两个政策变量的统计显著性?

(iii)现在,利用迭代普莱斯-温斯顿程序估计模型,并将估计值与OLS估计值进行比较。政策变量的系数或统计显著性有重大变化吗?

第9题

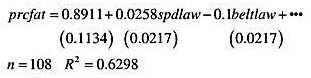

prcfat是事故导致的死亡率,spdlaw是一个虚拟变量,当车速增大到每小时65英里时取1,而beltlaw是另一个虚拟变量,当强制性的安全带政策被履行时取1。由于数据是月度数据,因此回归中还包括一系列月度的虚拟变量(未写出)以及失业率和一个月中的周末数(也未写出)。方程中的标准差是OLS估计中得到的标准差。

(i)通过上面的静态模型,安全带政策对于事故导致的死亡率有什么长期影响?影响是否显著?如果要得到更小的标准差,你应该怎么做?

(ii)通过动态模型,安全带政策对于事故导致的死亡率有什么长期影响?这个结果与静态模型中得到的结果相比有什么不同?

(iii)当二阶滞后项prcfat-2和一阶滞后项prcfat-1同时加入到模型中时,prcfat-2的系数是0.098,而标准差是0.110。在这种情况下,prcfat-2是否需要加入到模型中?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧