题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

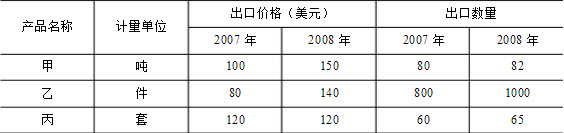

某企业三种产品的出口价及出口量资料如下: 出口价 出口量 基期p0 报告期p1 基期q0 报告期q1 甲 100 150 80 82 乙 80 140 800 1000 丙 120 120 60 65 拉氏出口量指数为()

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业三种产品的出口价及出口量资料如下: 出口价 出口量 基…”相关的问题

更多“某企业三种产品的出口价及出口量资料如下: 出口价 出口量 基…”相关的问题

第1题

三种产品的出口价及其出口量资料如下:

| 产品名称 | 计量单位 | 出口量 | 出口价(美元) | ||

| 基期 | 报告期 | 基期 | 报告期 | ||

| 甲 | 吨 | 80 | 82 | 100 | 150 |

| 乙 | 件 | 800 | 1000 | 80 | 140 |

| 丙 | 套 | 60 | 65 | 120 | 120 |

要求:从相对数和绝对数两方面分析出口价和出口量的变动对出口额的影响。

第2题

| 出口产品 | 出口额构成(%) | 出口量上升(%) frac{q_1}{q_0}-1 | |

| frac{p_0q_0}{sum p_0q_0} | frac{p_1q_1}{sum p_1q_1} | ||

| 甲 乙 丙 | 10 50 40 | 12 55 33 | 10 15 20 |

| 合 计 | 100 | 100 | — |

出口量指数按拉氏公式和帕氏公式计算是:

第4题

案例 出口商审证风险

案情

我国某出口企业对外出口产品一批,销售合同中规定商品装于木箱之中(to be packed in wooden cases),而对方所开来的信用证则显示商品装于标准出口纸箱中(to be packed in standardexport cartons)。由于卖方同时拥有两种包装的产品,而且船期临近,且双方有长期的业务合作,卖方便在信用证中所规定的装运期前将装于标准出口纸箱的产品装运并取得相应的单据。此后卖方收到信用证的修改通知书,对方表示由于工作疏忽将包装条款打错,希望信用证中的相关条款与合同条款保持一致,即以木箱进行包装。卖方由于已经装运,所以拒绝接受修改。待卖方向有关银行结算以后,却收到买方提出的抗辩:“关于第××××号合同,合同中规定采用木箱包装,而贵方所提交的单据显示该批货物系装于出口标准纸箱中,我方已于最终用户联系,其表示不能接受。因此,我方也不能接受贵方所提供的货物和单据。希望贵方退还已从银行结算的货款,并承担我方的损失费用……”该案中出口商承担了怎样的风险?出口商应该怎样做可以降低或消除风险?

第5题

二、资料 上海某外贸公司经外贸系统驻香港机构华润公司中介,将某厂产品×出口至美国A公司。

×产品国内含增值税单价 RMB 1170/T

×产品外销价 USD 2S0/T

外运公司海运运费 USD 25/T

海运保险费 USD 1.25/T

工厂至外贸仓库市内运营 RMB 50/T

增值税退税率 17%

外贸公司代理手续费 3%

香港华润公司总代理费(佣金) 2%

银行收款手续费 3‰

工厂自营时,自设出口部人员工资、费用 RMB 10000/月

工厂自营时,要另行委托报关行报关费率 1‰

工厂自营时,估计月出口额 USD 100000

工厂自营时,出口品生产成本(料800,工费100) RMB 900/T

工厂生产出口品利润 RMB 100/T

工厂自营退税额 RMB 136/T

美元汇率基本为USD1=RMB 8.2700,近期少变动。又如月出口额为USD 150000(动用上期余下成品),工厂自营利润将为多少?

[提示] 外贸收购含税价÷1.17×17%=外贸退税额

退税是退还垫支的进项税额,由于增值税是价外税,原来在“应交税金”科目中,如不退还将转为成本。详细原委可留待第五章细究。习作此题时,可按冲销“应付税金”做。

第6题

请问:买方这种要求是否合理?

第7题

该企业在产品生产过程中,在生产线的最后增设一个技术班组,专门解决质量问题,这种行为属于:( )。

A.现场控制

B.反馈控制

C.前馈控制

D.分散控制

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧