题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

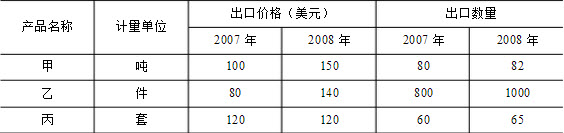

三种产品的出口价格及其出口数量资料如下:

运用指数体系从相对数和绝对数两方面分析出口价格和出口数量的变动对出口额的影响。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

运用指数体系从相对数和绝对数两方面分析出口价格和出口数量的变动对出口额的影响。

如搜索结果不匹配,请 联系老师 获取答案

更多“三种产品的出口价格及其出口数量资料如下:”相关的问题

更多“三种产品的出口价格及其出口数量资料如下:”相关的问题

第1题

| 类别及品名 | 计量单位 | 出口价格 升(+)跌(-) (%) | 出口额(万美元) | |

| 上年同季 | 本年同季 | |||

| (甲) | (乙) | (1) | (2) | (3) |

| 甲 乙 丙 丁 | 吨 百吨 吨 吨 | -2 +6 -3 +5 | 3885 3897 3276 2445 | 4200 4100 3280 2560 |

根据上述资料,计算出口额、出口价格和出口量指数:

第2题

(1)即期汇率:7.825港元/美元;

(2)3个月远期合同汇率:7.815港元/美元;

(3)美元3个月期借款利率:年利率8%(季利率2%);

(4)港元3个月期存款利率:年利率10%(季利率2.5%);

(5)在6月份的外汇期货交易市场,9月份到期的美元期货合约的汇率为7.820港元/美元,合约单位100万美元,初始保证金的比例为5%;

(6)在6月份的外汇期权交易市场,9月份到期的看跌期权的履约价格为7.815港元/美元,合约单位100万美元,期权费0.04%;

(7)另外,据预测3个月后现汇市场即期汇率和期货市场期货合约的汇率将均为7.800港元/美元。

要求:对这笔应收账款,ABC公司分别采取下列交易风险管理策略,针对每一种策略分析其过程和结果:(1)利用远期合同进行套期保值;(2)利用套利收款; (3)利用期货进行套期保值;(4)利用期权进行套期保值。

第3题

有如下背景资料:(1)高粱涨价的因素主要是:高粱大量出口,各地大量兴建酒厂。(2)1986年,玉米价格涨幅很小。(3)衡水酒厂相应地将高粱酒的价格提高了20%;为保持市场份额,该厂决定维持包谷酒的售价不变。其后,高粱酒的销售量下降了35%;意外的是,包谷酒的销量增加了23%。(4)1987年,高粱价格基本稳定,而玉米价格突然上涨18%,该厂不得不将包谷酒的价格提高14%(同时稳定高粱酒的价格不变),导致包谷酒的销售量下降了6%,此时,高粱酒的销售量增加了1.2%。

要求:运用经济学的相关原理对衡水酒厂商品价格变动进行分析。

第4题

位于市区的某酒厂为增值税一般纳税人,2014年12月发生如下经济业务:

(1)向某商场销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取品牌使用费23400元;

(2)从云南某酒厂购进粮食白酒6吨,专用发票上注明每吨不含税进价15000元;购进白酒全部生产领用,勾兑38度白酒8吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售同类粮食白酒不含税单价为每吨19500元;

(4)本月生产销售散装啤酒400吨,每吨不含税售价2850元,并且每吨收取包装箱押金175.5元,约定半年期限归还;

(5)该厂生产一种新的粮食白酒,广告样品使用0.2吨,该种白酒无同类产品出厂价,生产成本为每吨35000元;

(6)出售特制黄酒50吨,每吨不含税售价2000元,收取黄酒包装物押金1万元,约定3个月后归还;

(7)委托某个体工商户(小规模纳税人)生产10吨粮食白酒,本厂提供原材料成本为35万元,支付加工费82400元(含税),收回后封存入库,取得税务机关代开的专用发票;

(8)进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于12月15日开具了海关进口增值税专用缴款书;

(9)酒厂将进口葡萄酒的80%用于生产高档葡萄酒。当月销售高档葡萄酒取得不含税销售额500万元;

(10)本月从国内购进其他生产葡萄酒材料取得增值税专用发票,注明价款120万元、增值税20.4万元。

(其他资料:本月初的期末留抵进项税为85000元,本期购进机器修理配件和燃料、低值易耗品等取得增值税专用发票,通过认证准予抵扣的进项税为215480元)

(国家规定粮食白酒的成本利润率为10%,进口环节的关税税率为50%,葡萄酒消费税税率为10%)

销售粮食白酒的增值税销项税合计为( )元。 查看材料

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第5题

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金170200元,收取装卸费23400元;

(2)从云南某酒厂购进粮食白酒16吨,专用发票上注明每吨不含税进价15000元;当月直接销售2吨,取得不含税收入32000元,其余酒生产全部领用,勾兑38度白酒6吨并直接出售,取得不含税收入380000元;

(3)将自产35度粮食白酒10吨,以成本价每吨8500元分给职工作年货,对外销售同类粮食白酒不含税单价为每吨19500元;

(4)本月生产销售散装啤酒400吨,每吨不含税售价2850元,并收取每吨包装箱押金175.50元,约定半年期限归还;

(5)该厂生产一种新的粮食白酒,广告样品使用0.2吨,该种白酒无同类产品出厂价,生产成本每吨35000元;

(6)出售特制黄酒50吨,每吨售价2000元,收取黄酒罐押金1万元,约定3个月后归还;

(7)委托某个体工商业户(小规模纳税人)生产10吨粮食白酒,本厂提供原材料成本为35万元,支付加工费85060元(含税),收回后封存入库,取得税务机关代开的专用发票;

(8)进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于12月15日开具了海关进口增值税专用缴款书;

(9)酒厂将进口的葡萄酒的80%用于生产高档葡萄酒。当月销售高档葡萄酒取得不含税销售额500万元;

(10)本月从国内购进其他生产葡萄酒材料取得增值税专用发票,注明价款120万元、增值税20.40万元。

(其他资料:本月初增值税的留抵税额为85000元,本期取得机器修理备件和燃料、易耗品等可抵扣专用发票,通过认证进项税为215480元) (国家规定粮食白酒的成本利润率为10%,葡萄酒进口环节的关税税率为50%)根据以上资料回答下列问题:

销售粮食白酒的增值税销项税合计为( )元。

A.336956.16

B.546392.91

C.336998.66

D.547756.16

第6题

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第7题

(1)销售自产粮食白酒15吨,每吨不含税单价为80000元,收取包装物押金10200元,收取装卸费23400元。

(2)自农户手里购进玉米4吨,收购凭证上注明价款250000元,直接发往某酒厂委托其加工成酒精,收回酒精8吨,专用发票上注明每吨不含税加工费用3000元;当月收回后,60%加工成粮食白酒,其余酒精直接销售取得销售价税合计 15万元。

(3)将自产35度粮食白酒10吨,以成本价每吨 8500元分给职工作年货,对外销售不含税单价为每吨19500元。

(4)本月生产销售散装啤酒400吨,每吨不含税售价2850元,并收取每吨包装箱押金175.50元,约定半年期限归还。

(5)该厂生产一种新的粮食白酒,广告样品使用 0.2吨,该种白酒无同类产品出厂价,生产成本每吨35000元。

(6)出售自产特制黄酒50吨,每吨不含税售价 2000元,收取黄酒罐押金1万元,约定3个月后归还。

(7)委托某个体工商业户生产10吨粮食白酒,本厂提供原材料成本为35万元,支付加工费 85060元(含税),收回后封存入库,取得税务机关代开的专用发票。

(8)进口一批葡萄酒,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于12月15日开具了完税凭证。

(9)酒厂将进口的葡萄酒的80%用于生产高档葡萄酒。当月销售高档葡萄酒取得不含税销售额 500万元。

(10)酒厂将其余20%的进口葡萄酒销售给另外一家葡萄酒生产厂家,取得价税合计40万元,并取得对方提供的《葡萄酒购货证明单》。

(其他资料:本期取得机器修理备件可抵扣专用发票,通过认证进项税为215480元)

(国家规定粮食白酒的成本利润率为10%,进口环节的关税为50%,黄酒的单位税额为240元/吨,粮食白酒、薯类白酒每斤(500克)0.5元,粮食白酒薯类白酒20%,其他酒10%)

根据以上资料回答下列问题:

销项税合计为( )元。

A.208882.05

B.202888.05

C.20882.05

D.20828.05

第8题

A. 331516.16

B. 546392.91

C. 336946.16

D. 331558.66

第9题

A.331516.16

B.546392.91

C.336946.16

D.331558.66

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧