题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

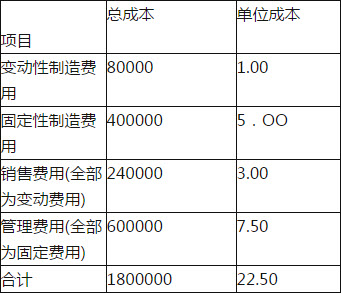

某公司下一年度部分预算资料如下:

单位:元

续表

该公司生产和销售平衡,适用的所得税税率为25%。(计算结果取整数)

若下一年销售100000件产品,计算使销售净利率为12%的产品售价和安全边际率。

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

单位:元

续表

该公司生产和销售平衡,适用的所得税税率为25%。(计算结果取整数)

若下一年销售100000件产品,计算使销售净利率为12%的产品售价和安全边际率。

如搜索结果不匹配,请 联系老师 获取答案

更多“某公司下一年度部分预算资料如下:”相关的问题

更多“某公司下一年度部分预算资料如下:”相关的问题

第1题

预算资料

总成本

单位成本

直接材料

160000

2.00

直接人工

320000

4.00

变动制造费用

80000

1.00

固定制造费用

400000

5.00

销售费用(全部为变动费用)

240000

3.00

管理费用(全部为固定费用)

600000

7.50

合计

1800000

22.50

该公司的产品生产和销售平衡,适用的所得税率为40%.

要求:(计算结果取整数)

(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。

第2题

该公司的产品生产和销售平衡,适用的所得税率为40%。

要求:(计算结果取整数)

(1)若下一年产品售价定为22元,计算损益平衡的产品销售量。

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品售价和安全边际率。

第3题

该公司的产品生产和销售平衡,适用的所得税税率为40%。

【要求】(计算结果取整数)

(1)若下一年产品售价定为22元,计算企业利润为零时的产品销售量;

(2)若下一年销售100000件产品,计算使税后销售利润率为12%的产品

售价。

第4题

单位成本

直接材料

200000

3

直接人工

400000

6

变动制造费用

100000

1.5

固定制造费用

500000

7.5

销售费用(全部为变动费用)

300000

4.5

管理费用(全部为固定费用)

778400

11.676

合计

2278400

34.176

假设公司该产品生产和销售平衡,预计下-年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。 要求: (1)计算保本销售量(取整数); (2)计算边际贡献率; (3)计算下-年的预计利润; (4)计算安全边际率; (5)判断甲公司的经营安全程度; (6)计算甲公司利润对销售量和单价的敏感系数。

第5题

该公司生产和销售平衡,若下一年产品销售价定为22元,适用的所得税税率为25%。要求:(1)计算保本点销售量。 (2)若下一年企业利息费用为100000元,计算使销售净利率为12%的产品销量(计算结果取整数)和安全边际率。

该公司生产和销售平衡,若下一年产品销售价定为22元,适用的所得税税率为25%。要求:(1)计算保本点销售量。 (2)若下一年企业利息费用为100000元,计算使销售净利率为12%的产品销量(计算结果取整数)和安全边际率。

第6题

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。

要求:

(1)计算保本销售量(取整数);

(2)计算边际贡献率;

(3)计算下一年的预计利润;

(4)计算安全边际率;

(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。

第7题

第8题

要求:

根据以上资料编制该公司的生产预算、材料消耗预算和直接人工预算,填写表7—9。

| 表7—9 生产预算、材料消耗预算和直接人工预算表 | |||||

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年合计 |

| 预计销售量(件) 加:预计期末存货量(件) 减:期初存货量(件) 预计生产量(件) 单位产品材料消耗定额(千克) 预计直接材料消耗量(千克) 单位产品工时定额(小时) 预计生产需要定额工时总量(小时) 单位共识的工资额(元) 预计直接人工成本(元) | |||||

第9题

要求:

根据以上资料编制该公司的生产预算、材料消耗预算和直接人工预算,填写表7—9。

| 表7—9 生产预算、材料消耗预算和直接人工预算表 | |||||

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年合计 |

| 预计销售量(件) 加:预计期末存货量(件) 减:期初存货量(件) 预计生产量(件) 单位产品材料消耗定额(千克) 预计直接材料消耗量(千克) 单位产品工时定额(小时) 预计生产需要定额工时总量(小时) 单位共识的工资额(元) 预计直接人工成本(元) | |||||

第10题

单位:万元

项 目 第一季度 第二季度 第三季度 第四季度 期初现金余额 150 本期现金收入 5000 5200 E 4500 本期现金支出 A 5350 6000 4000 现金余缺 650 C (650) G 资金筹措与运用 (450) 100 900 H 取得借款 100 900 归还借款 450 I 期末现金余额 B D F 200

要求:根据表中资料填写表中用字母表示的部分。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧