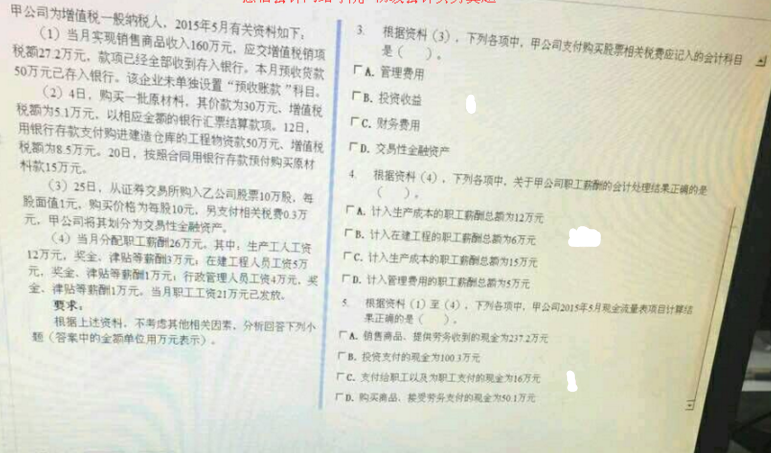

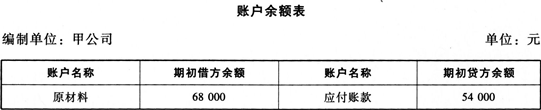

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

(1)经批准从境外进口小汽车20辆,成交价格折合人民币(下同)总计400万元(其中包括向境外采购代理人支付的买方佣金40万元),在成交价格之外另支付给卖方代理人的佣金为50万元。此外,该批小汽车运抵我国关境内输入地点起卸前发生运输费用70万元、保险费用20万元。甲公司向海关缴纳了相关税款,并取得海关进口增值税专用缴款书。(2)甲公司委托乙运输公司将小汽车从海关运回本单位,取得乙公司开具的货物运输业增值税专用发票注明的运费金额10万元、增值税税额1.10万元。(3)当月甲公司售出进口的小汽车18辆,取得不含税销售额1600万元。剩余2辆作为固定资产自用。已知:该批小汽车适用的关税税率为60%、增值税税率为17%、消费税税率为25%、车辆购置税税率为10%;取得的相关合法票据已通过主管税务机关认证并允许抵扣。该批小汽车在进口环节应缴纳相关税额的下列表述中,正确的是()。

A.应缴纳关税300万元

B. 应缴纳进口消费税266.67万元

C. 应缴纳进口增值税181.33万元

D. 无需缴纳城市维护建设税和教育费附加

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案