题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当其他因素不变时,下列哪些因素变动不会影响杠杆贡献率()

A.净经营资产净利率提高

B. 税后利息率下降

C. 净经营资产净利率与税后利息率等额变动

D. 净财务杠杆提高

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.净经营资产净利率提高

B. 税后利息率下降

C. 净经营资产净利率与税后利息率等额变动

D. 净财务杠杆提高

如搜索结果不匹配,请 联系老师 获取答案

更多“当其他因素不变时,下列哪些因素变动不会影响杠杆贡献率()”相关的问题

更多“当其他因素不变时,下列哪些因素变动不会影响杠杆贡献率()”相关的问题

第2题

金额

项 目 2010年 2009企

资产负债表项目(年末):

净负债 600 400

股东权益 1 600t 1 000

净经营资产 2 200 1 400

利润表项目(年度):

销售收入 5 400 4 200

税后经营净利润 440 252

减:税后利息费用 48 24

净利润 392 228

要求:

(1) 假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2) 利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3) B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

第3题

单位:万元

金额

项目

2011年

2010年

资产负债表项目(年末)

净负债

900

600

股东权益

2400

1500

续表

金额

项目

2011年

2010年

净经营资产

3300

2100

利润表项目(年度)

销售收入

6000

4800

税后经营净利润

495

294

减:税后利息费用

45

36

净利润

450

258

要求:

(1)假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司2010年、2011年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2011年权益净利率各驱动因素相比上年权益净利率变动的影响程度(以百分数表示)。

(3)A公司2012年的目标权益净利率为30%。假设该公司2012年保持2011年的资本结构和税后利息率不变,净经营资产周转次数可以提高到2.5次,税后经营净利率至少应达到多少才能实现权益净利率目标?

第4题

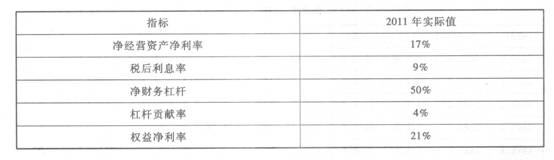

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

(3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。 (4)目前资本市场上等风险投资的权益成本为l2%,税后净负债成本为7%。2012年公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。 要求: (1)计算2012年和2011年的净经营资产、净金融负债和税后经营净利润。 (2)计算2012年的净经营资产净利率、税后经营净利率、净经营资产周转率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率(为简化起见取自资产负债表的数取期末数)。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。 (4)如果A公司2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平? (5)计算2012年的剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。 (6)计算A公司2012年的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2012年末发生研发支出30万元,全部计入当期损益,计算披露的经济增加值时要求将该研发费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

第5题

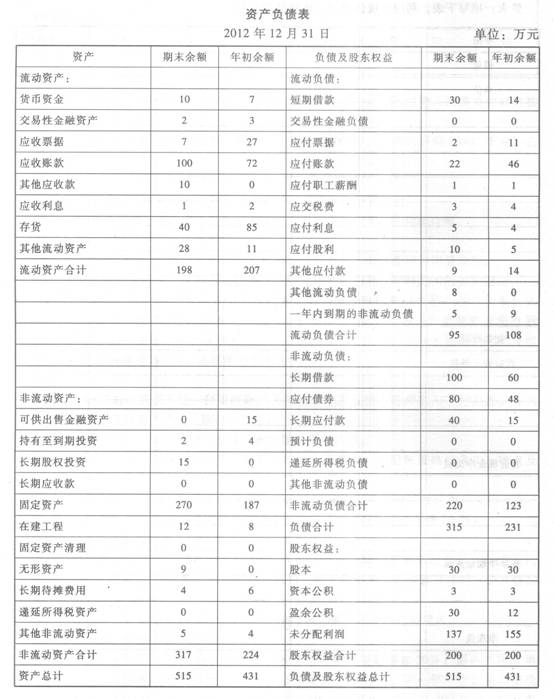

(1)A公司2006年的资产负债表和利润表如下所示:

资产负债表

2006年12月31日

单位:万元

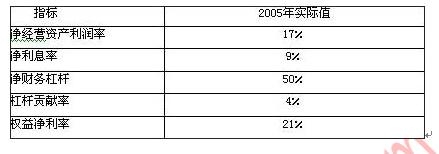

(2)A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:"货币资金"全部为金融资产;"应收票据"、"应收账款"、 "其他应收款"不收取利息;"应付票据"等短期应付项目不支付利息;"长期应付款"不支付利息;财务费用全部为利息费用。

要求:

(1)计算2006年的净经营资产、净金融负债和经营利润。

(2)计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(1)、(2)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

(3)对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。

(4)如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?

第6题

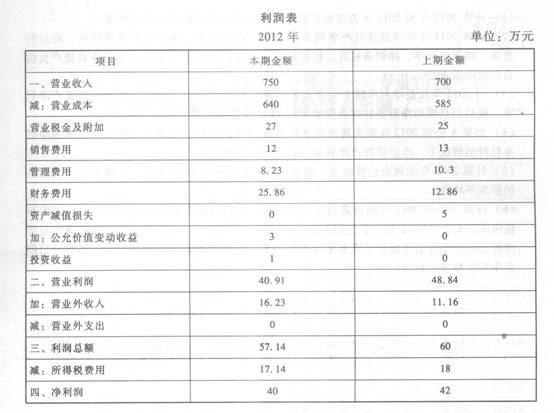

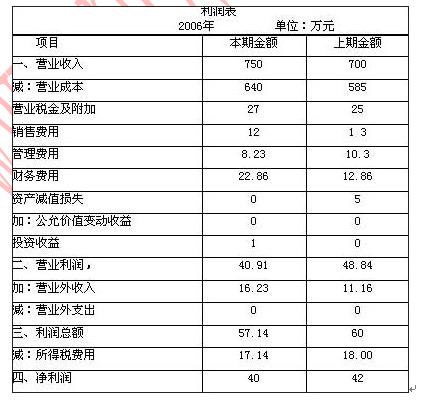

利润表 2012年度 单位:万元

利润表 2012年度 单位:万元 (2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2)A公司2011年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。 要求: (1)计算2012年的净经营资产、净负债和税后经营净利润(注:平均所得税税率保留整数)。 (2)计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。 按(1)、(2)的要求计算各项指标时,均以2012年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对201 1年权益净利率变动的影响。 (4)如果企业2013年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用。 要求: (1)计算2012年的净经营资产、净负债和税后经营净利润(注:平均所得税税率保留整数)。 (2)计算2012年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。 按(1)、(2)的要求计算各项指标时,均以2012年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。 (3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对201 1年权益净利率变动的影响。 (4)如果企业2013年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

第7题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧