题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A公司是一家生产企业,其财务分析采用改进的管理用财务报表分析体系,该公司2010年、2011年改进的管

理用财务报表相关历史数据如下:

单位:万元

金额

项目

2011年

2010年

资产负债表项目(年末)

净负债

900

600

股东权益

2400

1500

续表

金额

项目

2011年

2010年

净经营资产

3300

2100

利润表项目(年度)

销售收入

6000

4800

税后经营净利润

495

294

减:税后利息费用

45

36

净利润

450

258

要求:

(1)假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司2010年、2011年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2011年权益净利率各驱动因素相比上年权益净利率变动的影响程度(以百分数表示)。

(3)A公司2012年的目标权益净利率为30%。假设该公司2012年保持2011年的资本结构和税后利息率不变,净经营资产周转次数可以提高到2.5次,税后经营净利率至少应达到多少才能实现权益净利率目标?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg) 补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。

补充资料: (1)年末流动比率1.8; (2)产权比率0.75; (3)以销售额和年末存货计算的存货周转率20次; (4)以销售成本和年末存货计算的存货周转率 14次; (5)本年毛利39375元。 [要求] (1)计算存货账户余额; (2)计算应收账款净额、应付账款账户余额; (3)计算未分配利润账户余额; (4)计算有形净值债务率。1.jpg)

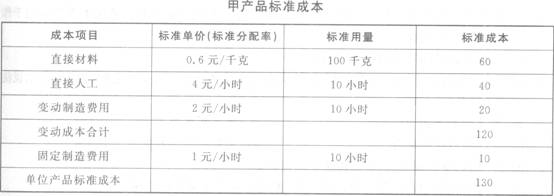

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。

(2)本月实际投产甲产品520件,已全部完工入库,无期初、期末在产品。假设完工产品在本月全部销售。 (3)本月材料每千克0.62元,全月实际领用46800千克。 (4)本月实际耗用5200d、时,每小时平均工资率3.8元。 (5)制造费用实际发生额16000元(其中变动制造费用10920:元,固定制造费用5080元),变动制造费用实际分配率为2.1元/h时。 要求:根据上述资料,计算甲产品的成本差异及甲产品的实际成本,并编制相应的会计分录(成本差异按结转本期损益法处理)。