题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

换热介质走管程还是走壳层是怎样确定的?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“换热介质走管程还是走壳层是怎样确定的?”相关的问题

更多“换热介质走管程还是走壳层是怎样确定的?”相关的问题

第7题

A. 事务所代表审计客户解决税务纠纷,税务机关拒绝接受其对某项具体问题的主张,并通知审计客户已将该问题纳入正式的法律程序

B. 会计师事务所人员在公开审理或仲裁的税务纠纷中担任审计客户的辩护人,并且所涉金额对被审计财务报表重大

C. 在公开审理或仲裁期间,事务所为审计客户提供有关法庭裁决事项的咨询

D. 在公开审理或仲裁期间,事务所协助客户对法庭提出的具体问题作出答复

第8题

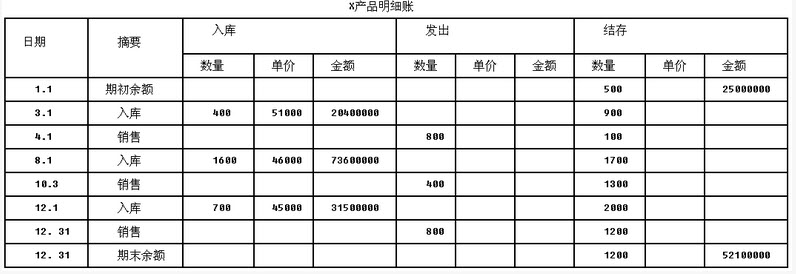

资料一:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。2013年12月31日,甲公司甲产品期末结存数量为1200件,期末余额为52100000元。甲公司2013年度甲产品的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无误):

资料二:A注册会计师对甲公司存货成本审计时,发现年末A材料账面金额为1200000元,大大高于每月平均水平,因此决定重新计算确认。甲公司2013年12月份的有关A材料增减变动情况如下:2013年12月1日,A材料原材料账户期初余额560000元,"材料成本差异"科目借方余额为45000元,A材料计划成本单价120元。12月10日进货1500公斤,单价100元,材料款150000元,取得运输费用专用发票,发票上注明的价款为4450元,增值税税额为550元。12月20日进货2000公斤,进价130元,材料款260000元,运输费专用发票上注明的价款为8900元,增值税税额1100元。12月18日和12月25日车间分别领用了2000公斤。

资料三:甲公司的会计政策规定,入库产成品按实际生产成本入账,发出产成品采用先进先出法核算。甲公司的X产品2013年12月31日经盘点的期末结存数量为1000件,审计前的期末余额为55000000元。其2013年度的相关明细资料如下(数量单位为件,金额单位为人民币元,假定期初余额和所有的数量、入库单价均无

要求:(1)根据资料一,A注册会计师在进行相关测试后应提出的审计调整建议是什么?

(2)根据资料二,A注册会计师对期末存货(A材料)应如何调整?

(3)根据资料三,A注册会计师应提请甲公司作哪些调整?

第9题

A. 高颈髓

B. 颈膨大

C. 上胸髓(T1~T6)

D. 下胸髓(T7~T12)

E. 腰髓

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧