题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2001年有关财务资料如下:年末流动比率2,速动比率为1.2,存货周转率为5次,年末资产总额200万(年初200万),年末流动负债35万,年末长期负债35万,年初存货30万,2001年销售净利率21%,资产周转率0.8次,存货周转率5次,该企业流动资产中只有货币资金、应收账款、存货。该企业的销售收入为()

A.180

B.160

C.200

D.240

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.180

B.160

C.200

D.240

如搜索结果不匹配,请 联系老师 获取答案

更多“某企业2001年有关财务资料如下:年末流动比率2,速动比率为…”相关的问题

更多“某企业2001年有关财务资料如下:年末流动比率2,速动比率为…”相关的问题

第1题

该企业的流动资产为()万

A、70

B、65

C、100

D、60

第2题

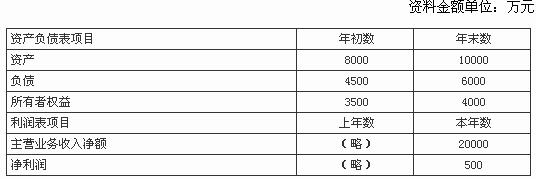

资料金额单位:万元 资产负债表项目 年初数 年末数 资产 8000 10000 负债 4500 6000 所有者权益 3500 4000 利润表项目 上年数 本年数 主营业务收入净额 (略) 20000 净利润 (略) 500 要求:(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

① 净资产收益率;

② 总资产净利率(保留三位小数);

③ 主营业务净利率;

④ 总资产周转率(保留三位小数);

⑤ 权益乘数

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证

第3题

第4题

要求:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

① 净资产收益率;

② 总资产净利率(保留三位小数);

③ 主营业务净利率;

④ 总资产周转率(保留三位小数);

⑤ 权益乘数

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

第5题

A.5.55

B.1.70

C.3.59

D.3.05

第6题

A. 5.55

B. 1.70

C. 3.59

D. 3.05

第7题

(一)资料

2004年3月,审计组对某企业2003年度财务收支进行审计,有关资料和审计情况如下:

1.该企业生产和销售甲、乙两种产品,甲产品售价100元/件,成本50元/件;乙产品售价80元/件,成本40元/件。

2.12月20日,该企业发出甲产品5 000件给本地一家代销单位,年末收到代销结算清单,清单反映产品已经销售,但尚未结算货款。该企业已确认销售收入并结转销售成本。

3.12月25日,某客户用支票购买甲产品500件,乙产品2 000件,提货单和发票已经开出并交给客户,但尚未提货。该企业已确认销售收入,未结转销售成本。

4.12月27日,该企业发货给外地一家公司,其中:甲产品1 000件,乙产品2 000件,至年末没有办妥货款结算手续。该企业已确认销售收入并结转销售成本。

5.12月10日,由于资金紧张,该企业将2004年1月10日到期的商业承兑汇票30万元到银行贴现,支付贴现息2 000元。票据到期后没有发生拒付情况。

6.2003年末,该企业应收账款余额2 000万元,其他应收款余额400万元,应收票据余额600万元。企业采用备抵法核算坏账,按应收账款余额的3‰计提坏账准备,账面列示2003年年初坏账准备为贷方余额3万元。2003年度发生坏账损失200万元;当年收回2001年已确认并转销的坏账损失30万元;年末计提坏账准备173万元。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

56.该企业对上述业务的处理,对主营业务收入产生的影响是:

A.多计101万元

B.多计26万元

C.多计47万元

D.少计26万元

第8题

A.5.55

B.1.7

C.3.59

D.3.05

第9题

(1)尚有2001年未弥补的亏损60 000元;

(2)缴纳税收罚款和滞纳金共10 000元;

(3)国库券利息收入20 000元;

(4)支付非公益性捐赠80 000元;

(5)收到股利收入60 000元:

(6)罚款收入5000元。

要求:请逐一判断上述各项是否应作为企业所得税税前利润调整项目,并分别说明调整或不调整的理由。

第10题

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧