题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列路由协议中,(59)用于AS之间的路由选择。

A.RIP

B.OSPF

C.IS-IS

D.BGP

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.RIP

B.OSPF

C.IS-IS

D.BGP

如搜索结果不匹配,请 联系老师 获取答案

更多“下列路由协议中,(59)用于AS之间的路由选择。A.RIPB…”相关的问题

更多“下列路由协议中,(59)用于AS之间的路由选择。A.RIPB…”相关的问题

第1题

甲股份有限公司(以下简称甲公司)采用资产负债表债务法核算企业所得税,适用的所得税税率为25%。2012年12月购入一台设备,原价为3010万元,预计净残值为10万元,税 法规定的折旧年限为5年,按年限平均法计提折旧,甲公司按照3年计提折旧,其折旧方法 与税法相一致。甲公司除该事项外,历年来无其他纳税调整事项。甲公司2013年年末资产 负债表中反映的“递延所得税资产”项目的金额为()万元。

A.100

B.132

C.400

D.92

第2题

甲股份有限公司(以下简称甲公司)采用资产负债表债务法核算企业所得税,适用的所得税税率为25%。2012年12月购入一台设备,原价为3010万元,预计净残值为10万元,税

法规定的折旧年限为5年,按年限平均法计提折旧,甲公司按照3年计提折旧,其折旧方法

与税法相一致。甲公司除该事项外,历年来无其他纳税调整事项。甲公司2013年年末资产

负债表中反映的“递延所得税资产”项目的金额为()万元。

A.100

B.132

C.400

D.92

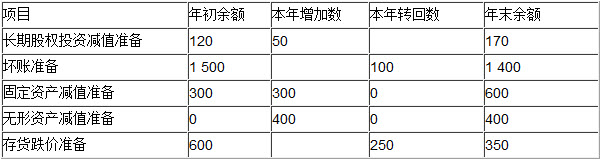

第3题

+甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×1年度实现利润总额为2000万元;所得税采用资产负债表债务法核算,公司适用的所得税税率为25%。

20×1年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

要求:

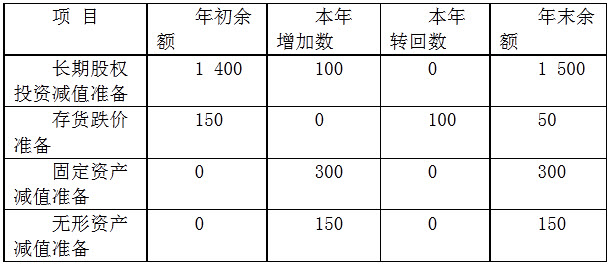

第4题

20×8年甲公司有关资产减值准备的计提及转回等资料如下(单位:万元)

假定甲公司除计提的资产减值准备产生的差异外,无其他纳税调整事项和暂时性差异。

假定甲公司在可抵扣暂时性差异未来转回的期间能获得足够的应纳税所得额。

要求:

A. 要求:

B. 根据以上条件,不考虑其他因素,回答问题。

第5题

甲股份有限公司为境内上市公司(以下简称“甲公司”)。2007年度实现利润总额为5000万元;2007年以前适用的所得税税率为33%,按照规定,2008年起适用的所得税税率为由33%调整为25%,除计提资产减值准备外无其他暂时性差异。2007甲公司有关资产减值准备的计提及转回等资料如下:(单位:万元) 项目 年初余额 本年增加数 本年转回数 年末余额 存货跌价准备 220 90 150 160 长期投资减值准备 1400 100 0 1500 固定资产减值准备 O 300 O 300 无形资产减值准备 O 150 O 150

要求:分别计算2007年应交所得税、递延所得税资产发生额、所得税费用,并编制会计分录。

第6题

甲股份有限公司为境内上市公司(以下简称“甲公司”)?20×4年度实现利润总额为10000万元;所得税采用债务法核算,20×4年以前适用的所得税税率为15%,20×4年起适用的所得税税率为33%?

.jpg)

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项?假定甲公司在可抵减时间性差异转回时有足够的应纳税所得额?

要求:

(1)计算甲公司20×4年度发生的所得税费用?

(2)计算甲公司20×4年12月31日递延税款余额(注明借方或贷方)?

(3)编制20×4年度所得税相关的会计分录(不要求写出明细科目)?

第7题

第8题

甲股份有限公司(以下简称甲公司)系上市公司,适用的所得税税率为33%,甲公司预计会持续盈利,各年能够获得足够的应纳税所得额。

甲公司2007年末和2008年末资产负债表中部分项目情况如下(单位:万元):

1.jpg)

甲公司2008年利润总额为2 000万元,该公司当年会计与税收之间的差异包括以下事项:

(1)取得国债利息收入100万元。

(2)因违反税收政策支付的罚款30万元。

(3)交易性金融资产公允价值变动收益-30万元。

(4)本期转回存货跌价准备50万元。

(5)本期计提产品质量保证费用30万元。

要求:

(1)计算甲公司2007年度和2008年度的应纳税暂时性差异和可抵扣暂时性差异(将结果填入下表中)。

2.jpg)

(2)计算甲公司2007年和2008年度应确认的递延所得税资产和递延所得税负债。

(3)计算甲公司2008年度的应纳税所得额和应交所得税。

(4)计算甲公司2008年度应确认的所得税费用。

(5)编制甲公司2008年度确认所得税费用和递延所得税资产及递延所得税负债的会计分录。

第9题

甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×0年度实现利润总额为5000万元;所得税采用债务法核算,20×0年以前适用的所得税税率为15%,20×0年起适用的所得税税率为33%。

20X0甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

.jpg)

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。

假定甲公司在可抵减时间性差异转回时有足够的应纳税所得额。

要求:

(1)计算甲公司20X0年度发生的所得税费用。

(2)计算甲公司20X0年12月31日递延税款余额(注明借方或贷方)。

(3)编制20X0年度所得税相关的会计分录(不要求写出明细科目)。

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧