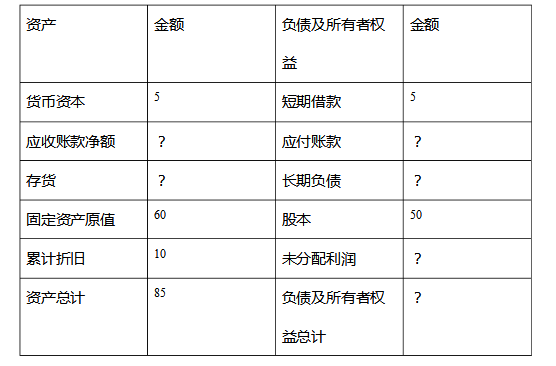

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

历史成本/不变币值会计处理方法包括()

A.划分货币性项目与非货币性项目

B.将非货币性项目金额按照一般物价指数进行调整

C.计算货币性项目的购买力损益

D.计算非货币性项目的持有损益

E.确定持有损益中包含的通货膨胀影响金额

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.划分货币性项目与非货币性项目

B.将非货币性项目金额按照一般物价指数进行调整

C.计算货币性项目的购买力损益

D.计算非货币性项目的持有损益

E.确定持有损益中包含的通货膨胀影响金额

如搜索结果不匹配,请 联系老师 获取答案

更多“历史成本/不变币值会计处理方法包括()”相关的问题

更多“历史成本/不变币值会计处理方法包括()”相关的问题

第2题

A.根据合并的各单位会计报表的各相关项目数字抵销填列

B.根据合并各单位明细分类账户汇总填列

C.编制抵销分录

D.运用合并工作底稿

E.根据各合并单位总分类账户直接填列

第4题

为0.3%。

要求:(1)利用存货模式确定最佳现金持有量、每季度持有现金的机会成本和出售有价证券的交易成本以及现金的使用总成本

(2)假设利用随机模式计算得出的最佳现金持有量是利用存货模式确定最佳现金持有量的2倍,该公司认为任何时候其银行活期存款及现金余额均不能低于100 000元,计算现金余额的上限以及预期每日现金余额变化的标准差(每月按30天计算)

第5题

转率为10次存(存货周转率以销售成本和平均存货余额为基础计算),年初公司的存货金额为2万元,公司当年的销售收入为100万元,销售毛利率为60%。请根据有关已知的数据和资料完成下表。

第9题

a. 按季预缴所得税的,应当自季度终了之日起15 13内,向税务机关报送预缴企业所得税纳税申报表,预缴税款

b. 非居民企业在中国境内设立两个或者两个以上机构、场所的,经税务机关审核批准,可以选择由其主要机构、场所汇总缴纳企业所得税

c. 居民企业在中国境内设立不具有法人资格的营业机构的,可以不缴纳企业所得税

d. 企业清算时,应当以清算期问作为一个纳税年度

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧