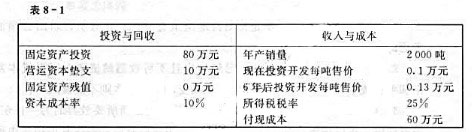

题目内容

(请给出正确答案)

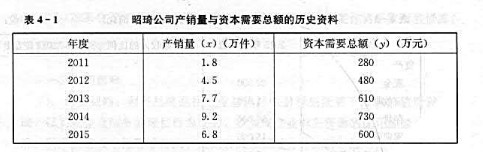

题目内容

(请给出正确答案)

[主观题]

G公司是一家生产和销售软饮料的企业。该公司产销的甲饮料持续盈利,目前供不应求。公司正在研究是

否扩充其生产能力。有关资料如下:

(1)该种饮料批发价格为每瓶5元,变动成本为每瓶4.1元。本年销售400万瓶,已经达到现有设备的最大生产能力。

(2)市场预测显示明年销量可以达到500万瓶,后年将达到600万瓶,然后以每年700万瓶的水平持续3年。5年后的销售前景难以预测。

(3)投资预测:为了增加一条年产400万瓶的生产线,需要设备投资600万元;预计第5年年末设备的变现价值为100万元;生产部门估计需要增加的营运资本为新增销售额的16%,在年初投入,在项目结束时收回;该设备能够很快安装并运行,可以假设没有建设期。

(4)设备开始使用前需要支出培训费6万元,该设备每年需要运行维护费6万元。

(5)公司所得税税率为25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为5%;假设与该项目等风险投资要求的最低报酬率为15%;银行借款(有担保)利息率为12%。

要求:计算该投资方案的净现值,并判断其是否可行。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案