题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在合并资产负债表中,将“少数股东权益”视为普通负债处理的合并方法的理论基础是()。

A.主体理论

B.母公司理论

C.所有权理论

D.权益结合法理论

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如搜索结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.主体理论

B.母公司理论

C.所有权理论

D.权益结合法理论

如搜索结果不匹配,请 联系老师 获取答案

更多“在合并资产负债表中,将“少数股东权益”视为普通负债处理的合并…”相关的问题

更多“在合并资产负债表中,将“少数股东权益”视为普通负债处理的合并…”相关的问题

第1题

A、合并资产负债表

B、合并资产负债表和合并利润表

C、合并资产负债表、合并利润表和合并现金流量表

D、合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表

第2题

A.历史成本不变币值会计模式

B.现行成本现行币值会计模式

C.现行成本不变币值会计模式

D.历史成本现行币值会计模式

第5题

A.合并资产负债表

B.合并资产负使表和合并利润表

C.合并资产负债表、合并利润表和合并现金流量表

D.合并资产负债表、合并利润表、合并现金流量表和合并所有者权益变动表

第6题

A.50

B.30

C.26

D.46

第7题

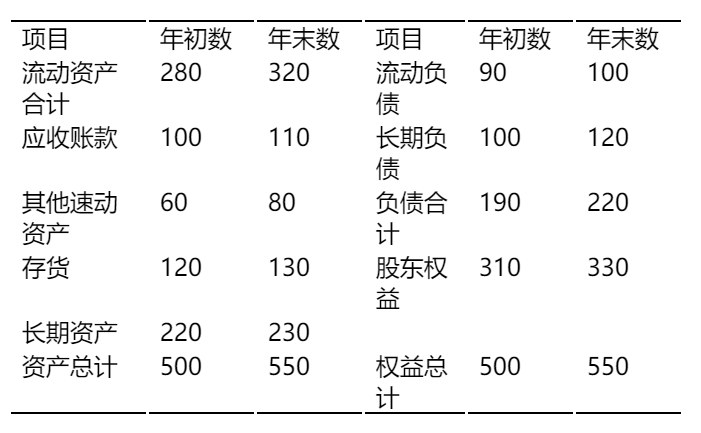

(1)A公司资产负债表(2004年12月3日)

[说明:本年增加的20万元长期负债(利率10%)全部用于正在建设中的厂房]

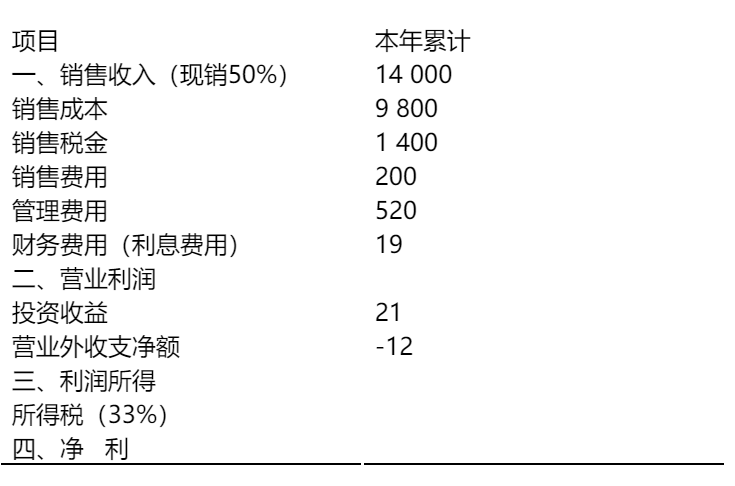

(2)A公司损益表(2004年12月)

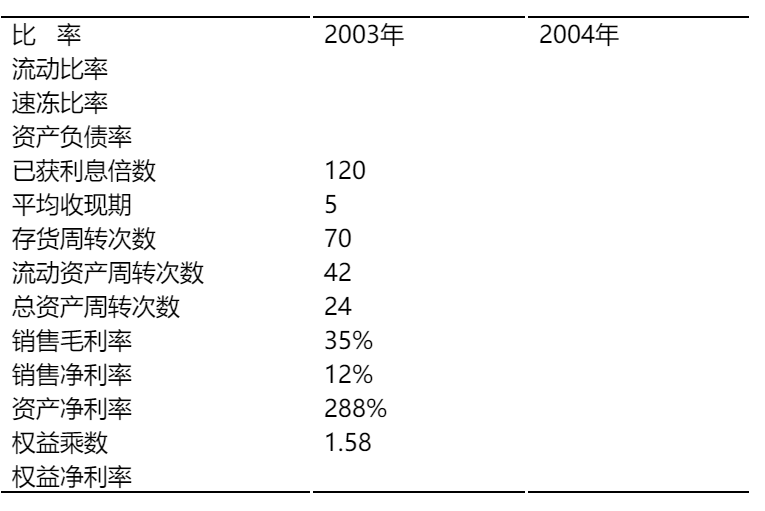

(3)该公司2003、2004年有关财务指标如下:

要求:

(1)完成(2)和(3)表(保留两位小数)

(2)运营杜邦分析体系分析权益净利率的变动,支出公司可能存在的问题

第8题

在市场经济条件下,分析( )是确定政府经济作用的主要依据。

A.市场失灵

B.计划失灵

C. GNP

D.GDP

第9题

董事长认为每个员工都是好员工,大家都会自觉的遵守企业制定的规章制度,从而其领导的内部审计部门人手很少,在遇到大型的审计项目时,临时从被审计的部门调取熟悉审计业务的人员。企业另外设有风险管理部门,识别和分析影响目标实现的风险,对于识别出的风险,不论付出多大的代价,一律采取风险规避策略予以应对。企业倡导员工信息传递的真实性,严格规定有关信息必须逐层传达。另外,财务部门人手较为紧张,一人长时间处在同一岗位或者同时兼任多个岗位的现象普遍存在。

要求:指出资料中对于内部控制五要素哪些方面存在问题,简要说明理由。

第10题

修、旅行社等经营管理。

(1)A公司为了扩大市场份额,提高旅游主业的核心竞争力,进行了如下并购业务:

2009年A公司收购了甲出租汽车公司。A公司拥有6 000辆出租汽车,在当地拥有较大的市场份额。甲出租汽车公司与A公司同属和平企业集团,甲出租汽车公司因规模小,只有200辆出租汽车,经济效益较差。经协商,本次收购以2009年3月31日为基准日,按会计师事务所审计后的甲公司净资产的120%作为对价,A公司取得甲出租汽车公司的全部股权,所需的审计费用10万元由A公司承担。

经会计师事务所审计,甲公司2009年3月31日总资产为2 300万元,负债总额为500万元,净资产为1 800万元。A公司按净资产的120%,即2 160万元用银行存款支付给了母公司。2009年4月1日,A公司派出管理人员,全面接收了甲公司,作为A公司的一个业务分部,进行吸收合并。

(2)2009年A公司其他长期股权投资情况如下:

①A公司投资于乙饭店,拥有乙饭店80%的表决权资本。乙饭店注册资本5亿元,处繁华地段,2009年实现净利润3亿元;

②A公司投资于丙度假村,2009年6月30日持股比例为30%;7月1日再投资后持股比例为70%。按照丙度假村公司章程规定:股权以其持股比例享有相应的表决权。

③A公司于2009年8月1日支付500万美元收购了境外丁餐馆,丁餐馆位于北美,注册资本600万美元,A公司收购后拥有丁餐馆70%的表决权资本。丁餐馆2009年度实现净利润100万美元,其中,1~7月份实现净利润40万美元。

④A公司投资于戊旅行社,拥有戊旅行社80%的表决权资本。戊旅行社注册资本500万元,由于市场竞争激烈,2009年末已资不抵债,净资产为-100万元。

⑤A公司投资于己汽车修理公司,拥有该公司5%的表决权资本,对己公司没有重大影响。己公司注册资本为4 000万元,拥有先进的修理设备,在竞争中占据有利地位,A公司的大部分出租汽车均在己汽车修理公司修理。

要求:

(1)请根据资料(1),回答以下问题:

①指出A公司收购甲出租汽车公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并说明理由。

②请指出上述企业合并的合并日,并说明理由。

③请说明A公司对合并甲公司的交易中所取得的资产、负债入账价值的确定基础,并说明理由。

④请说明A公司支付的对价与取得的甲公司净资产账面价值之间差额应如何进行处理以及说明A公司支付的审计费的处理原则。

(2)根据资料(2),分析、判断哪些公司应纳入A公司的合并范围?并说明理由。

(3)根据资料(2),指出在将丁餐馆纳入合并范围时,A公司应如何反映合并净利润?

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧