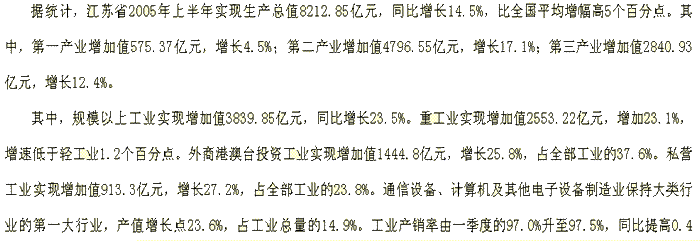

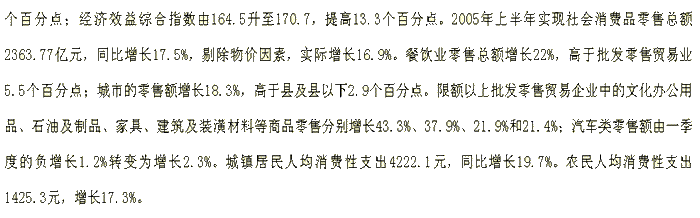

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

材料题 根据下面资料,回答问题 某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统性风险,基金

材料题

根据下面资料,回答问题

某股票组合市值8亿元,β值为0.92。为对冲股票组合的系统性风险,基金经理决定在沪深300指数期货10月合约上建立相应的空头头寸,卖出价格为3263.8点。据此回答以下两题。

该基金经理应该卖出股指期货()手。A.702

B.752

C.802

D.852

一段时间后,10月股指期货合约下跌到3132.0点;股票组合市值增长了6.73%。基金经理卖出全部股票的同时,买入平仓全部股指期货合约。此次操作共获利()万元。A.8113.1

B.8357.4

C.8524.8

D.8651.3

请帮忙给出每个问题的正确答案和分析,谢谢!

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案