题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司是一家制药企业。2010年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代

产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。 新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。 新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。 要求: (1)计算产品P-Ⅱ投资决策分析时适用的折现率。 (2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。 (3)计算产品P-Ⅱ投资的净现值。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

(2)有关费用资料如表2。

(2)有关费用资料如表2。 根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本, 要求完成产品成本计算单(见参考答案),计算A产品的单位成本。

根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本, 要求完成产品成本计算单(见参考答案),计算A产品的单位成本。 要求: (1)用定义公式确定A股票的B系数; (2)该投资人是否应以当时市价购入A股票? (3)如购入其预期投资收益率为多少?

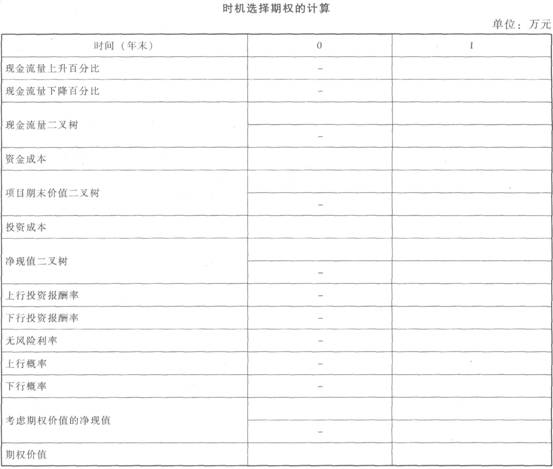

要求: (1)用定义公式确定A股票的B系数; (2)该投资人是否应以当时市价购入A股票? (3)如购入其预期投资收益率为多少? (2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填入下列表格)(上行概率和下行概率保留百分号后4位数)。

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填入下列表格)(上行概率和下行概率保留百分号后4位数)。 (3)判断选择延期投资的投资额的临界值。

(3)判断选择延期投资的投资额的临界值。