题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

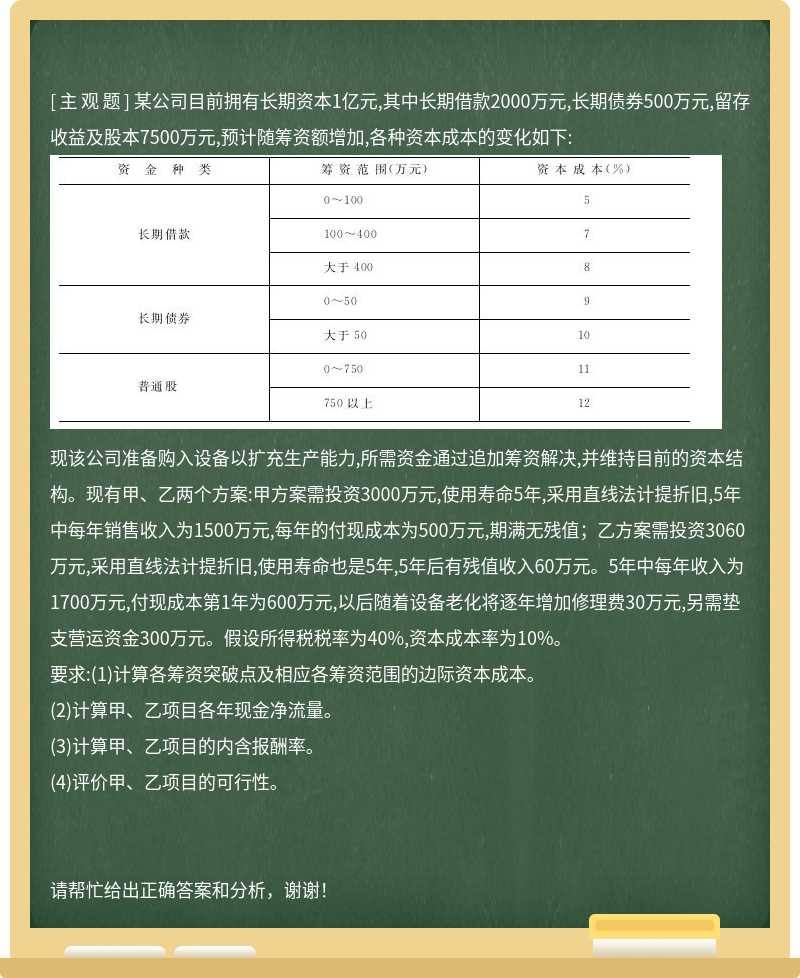

某公司目前拥有长期资本1亿元,其中长期借款2000万元,长期债券500万元,留存收益及股本7500万元,预

计随筹资额增加,各种资本成本的变化如下:

1.jpg)

现该公司准备购入设备以扩充生产能力,所需资金通过追加筹资解决,并维持目前的资本结构。现有甲、乙两个方案:甲方案需投资3000万元,使用寿命5年,采用直线法计提折旧,5年中每年销售收入为1500万元,每年的付现成本为500万元,期满无残值;乙方案需投资3060万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入60万元。5年中每年收入为1700万元,付现成本第1年为600万元,以后随着设备老化将逐年增加修理费30万元,另需垫支营运资金300万元。假设所得税税率为40%,资本成本率为10%。

要求:(1)计算各筹资突破点及相应各筹资范围的边际资本成本。

(2)计算甲、乙项目各年现金净流量。

(3)计算甲、乙项目的内含报酬率。

(4)评价甲、乙项目的可行性。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案