题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一家会计师事务所,招聘了一个新考取注册会计师证书的人,那么他们面对的是什么?假如是你,会计师事

务所要对你进行一系列的培训,慢慢地教你上手做业务。不要以为考下证书就了不起,这也只是你具有了从事这个行业的入门资格,但是大量的实务工作,还是和书本脱节的,所以你要学习的东西还很多。职业是一个循序渐进的过程,在中国,永远是低端人才过剩而高端人才缺乏,在这种情况下,仅有入门资格还不够,你还要有丰富的工作经验,很少有人在一入行就能高薪高职,更多的人是从基层做起的,少则三五年,多则十来年,通过不断地累积才能进一步提高。任何一个寻求发展的公司都不会埋没人才-一旦你成为人才,那么就会发现自己成了炙手可热的人物,天天有猎头公司找你,那时候何愁没有高薪高职呢?

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

3.编制会计凭证(存货的成本采用先进先出法进行核算)考生以操作员的身份根据所给经济业务编制录入会计凭证。(1)2日,企业职工李敏预支差旅费2000元,支付现金。借:其他应收款 2000贷:库存现金 2000(2)3日,企业员工报销办公用品费用250元,以现金支付。借:管理费用 250贷:库存现金 250(3)5日,企业购入需要安装的机床一台,以银行存款支付机床600000元。借:固定资产 600000贷:银行存款 600000(4)5日,用现金支付零星办公用品费300元。借:管理费用 300贷:库存现金 300(5)6日,以银行存款支付银行承兑手续费351元。借:财务费用 351贷:银行存款 351(6)7日,购入原材料100吨,单价2000元,共计200000元,增值税款为34000元,款项尚未支付。借:在途物资 200000应交税费——应交增值税(进项税额) 34000贷:应付账款 234000(7)购人材料的运费300元,已付讫。借:在途物资 300贷:库存现金 300(8)将购人材料,按其实际成本入库。借:原材料 200300贷:在途物资 200300(9)7日,收到客户欠款26800元借:银行存款 26800贷:应收账款 26800(10)8日,从银行提取现金100000元,以备发工资之用。借:库存现金 100000贷:银行存款 100000(11)9日,领取原材料150吨,其中,A产品耗费110吨,B产品耗费60吨,生产车间耗费10吨,管理部门耗费6吨。借:生产成本 37202制造费用 3382管理费用 2029.2贷:原材料 42613.2(12)10日,出租给D公司包装物一批,协议规定明年5月份收取半年租金56724元,对本月应确认的收入做出会计处理。借:其他应收款 9454贷:其他业务收入 9454(13)12日,职工李红预借差旅费2000元,付现金。借:其他应收款 2000贷:库存现金 2000(14)13日,分配结转本月职工工资140000元,其中生产A产品工人工资100000元.车间管理人员工资23500元,行政管理部门16500元。借:生产成本 100000制造费用 23500管理费用 16500货:应付职工薪酬 140000(15)15日,销售A产品100件,单价2800元,共计280000元,销项税额47600元,款项尚未收。借:应收账款 327600贷:主营业务收入 280000应交税费——应交增值税(销项税额) 47600(16)结转销售成本。借:主营业务成本 233120贷:库存商品 233120(17)20日,以银行存款支付广告费1000元.借:销售费用 1000贷:银行存款 1000(18)支付银行本月利息6500元。借:财务费用 6500贷:银行存款 6500(19)31日,将收入类转入“本年利润”账户。借:主营业务收入 280000其他业务收入 9454贷:本年利润 289454(20)将费用类转入“本年利润”账户。借:本年利润 260050.2贷:主营业务成本 233120管理费用 19079.2销售费用 1000财务费用 6851(21)计提应交所得税。借:所得税费用 7350.95贷:应交税费——应交所得税 7350.95(22)将所得税费用转入“本年利润”账户。借:本年利润 7350.95贷:所得税费用 7350.95(23)按税收利润10%提取法定盈余公积金。借:利润分配——提取法定盈余公积金 2205.29贷:盈余公积——法定盈余公积金 2205.294.审核输入凭证、记账,月末转账5.编制利润表

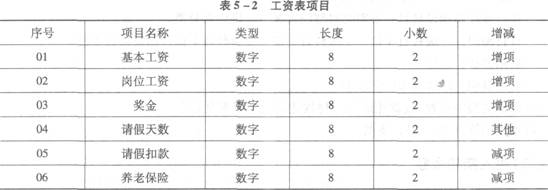

(2)人员档案。要求以001(陈明)身份选择007账套,在工资管理系统中打开“正式职工”工资数别,增加下列人员及其数据档案,如表5—3所示。

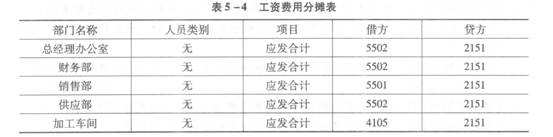

(2)人员档案。要求以001(陈明)身份选择007账套,在工资管理系统中打开“正式职工”工资数别,增加下列人员及其数据档案,如表5—3所示。 (3)定义工资计算公式。要求以001(陈明)身份选择007账套,在工资管理系统中打开“正式职工”工资类别,增加下列工资项目公式。 请假扣款=请假天数×20 养老保险=(基本工资+岗位工资+奖金)×0.05 (4)工资费用分摊转账。要求以002(王晶)身份选择007账套,在工资管理系统中打开“正式职工”工资类别,定义工资费用分配模板,并生成凭证(合并科目相同的分录)。计提类型名称:应付职工薪酬——工资;计提比例:100%。如表5—4所示。

(3)定义工资计算公式。要求以001(陈明)身份选择007账套,在工资管理系统中打开“正式职工”工资类别,增加下列工资项目公式。 请假扣款=请假天数×20 养老保险=(基本工资+岗位工资+奖金)×0.05 (4)工资费用分摊转账。要求以002(王晶)身份选择007账套,在工资管理系统中打开“正式职工”工资类别,定义工资费用分配模板,并生成凭证(合并科目相同的分录)。计提类型名称:应付职工薪酬——工资;计提比例:100%。如表5—4所示。