题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:1)海伦公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:(1)20日,收到销货款

资料:

1)海伦公司2008年9月20日至月末的银行存款日记账所记录的经济业务如下:

(1)20日,收到销货款转账支票6 500元。

(2)21日,开出支票#0130,用以支付购入材料的货款12 000元。

(3)23日,开出支票#0131,支付购料的运杂费2 500元。

(4)26日,收到销货款转账支票3 200元。

(5)28日,开出支票#0132,公司日常办公费用4 800元。

(6)30日,开出支票#0133,用以支付下半年的房租24 000元。

(7)30日,银行存款日记账的账面余额为168 000元。

2)银行对账单所列海伦公司9月20日至月末的经济业务如下:

(1)20日,结算海伦公司的银行存款利息1 523元。

(2)22日,收到销售款转账支票6 500元。

(3)23日,收到海伦公司开出的支票#0130,金额为12000元。

(4)25日,银行为海伦公司代付水电费2 900元。

(5)26日,收到海伦公司开出的支票#0131,金额为2500元。

(6)29日,为海伦公司代收外地购货方汇来的货款10 600元。

(7)30日,银行对账单的存款余额数为202 823元。

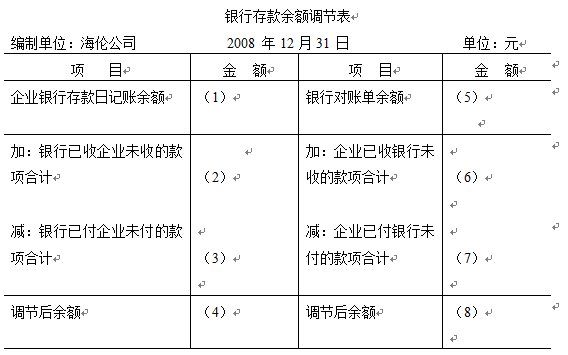

要求:根据上述资料,代海伦公司完成以下银行存款余额调节表的编制。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

.jpg)