题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据资料一,编制甲乙丙公司实际收到乙公司投资的有关会计分录。

如搜索结果不匹配,请 联系老师 获取答案

如搜索结果不匹配,请 联系老师 获取答案

更多“根据资料一,编制甲乙丙公司实际收到乙公司投资的有关会计分录。”相关的问题

更多“根据资料一,编制甲乙丙公司实际收到乙公司投资的有关会计分录。”相关的问题

第2题

第3题

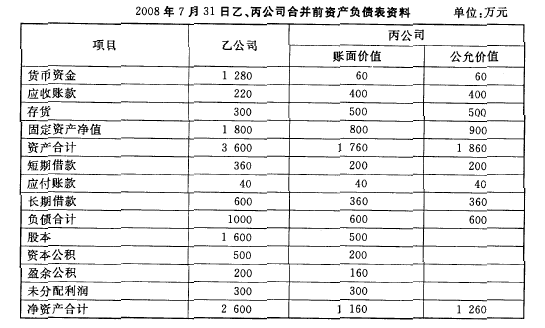

要求:根据上述资料,(1)编制乙公司合并日会计分录; (2) 编制乙公司合并日合并报表抵销分录。

第4题

A.甲乙公司合并成丙公司,甲乙两公司消灭

B.甲乙丙三个公司合并,其中甲公司存在,乙丙公司消灭

C.甲乙丙三个公司合并,其中丙公司存在,甲乙公司消灭

D.甲乙两公司合并成丙公司,甲乙公司以新公司的子公司形式存在

第5题

第6题

甲、乙、丙公司均系增值税一般纳税人,相关资料如下:

资料一:2016 年 8 月 5 日,甲公司以应收乙公司账款 438 万元和银行存款 30 万元取得丙公司生产的一台机器人,将其作为生产经营用固定资产核算。该机器人的公允价值和计税价格均为 400 万元。当日,甲公司收到丙公司开具的增值税专用发票,价款为 400 万元,增值税税额为 68 万元。交易完成后,丙公司将于 2017 年 6 月 30 日向乙公司收取款项 438 万元,对甲公司无追索权。

资料二:2016 年 12 月 31 日,丙公司获悉乙公司发生严重财务困难,预计上述应收款项只能收回 350 万元。

资料三:2017 年 6 月 30 日,乙公司未能按约付款。经协商,丙公司同意乙公司当日以一台原价为 600 万元、已计提折旧 200 万元、公允价值和计税价格均为 280 万元的 R 设备偿还该项债务,当日,乙、丙公司办妥相关手续,丙公司收到乙公司开具的增值税专用发票,价款为 280 万元,增值税税额为 47.6 万元。丙公司收到该设备后,将其作为固定资产核算。 假定不考虑货币时间价值,不考虑除增值税以外的税费及其他因素。

要求:

(1)判断甲公司和丙公司的交易是否属于非货币性资产交换并说明理由,编制甲公司相关会计分录。

(2)计算丙公司 2016 年 12 月 31 日应计提准备的金额,并编制相关会计分录。

(3)判断丙公司和乙公司该项交易是否属于债务重组并说明理由,编制丙公司的相关会计分录。

第7题

资料二:假定D公司和E公司有意投资ABC公司,经与A、B、C三公司协商,将ABC公司变更为ABCDE公司。注册资本增加到1 500万元,ABCDE五方各占1/5股权。D公司需以货币资金出资400 7万元,以取得20%的股份,E公司以价值400万元的一项土地使用权出资,其价值已被投资各方确认,取得20%0的股份,协议签订后,修改了原公司章程,有关出资及相登记手续办理完毕。

要求:

1.根据资料一,就ABC公司实际收到A公司投资时编制有关会计分录。

2.根据资料一,就ABC公司实际收到8公司投资时编制有关会计分录。

3.根据资料一.就ABC公司实际收到C公司投资时编制有关会计分录。

4.根据资料二,就ABCDE公司实际收到D公司投资时编制有关会计分录。

5.根据资料二,就ABCDE公司实际收到E公司投资时编制有关会计分录。

第8题

A.丙因出资违约而丧失股东资格,并由甲、乙补足差额

B.由丙自己补足差额,并由甲乙丁承担补充责任

C.由丙自己补足差额,并由甲乙承担连带责任

D.由丙自己补足差额,并由甲乙丁承担连带责任

E.由丙自己补足差额,并由甲乙承担补充责任

第9题

A.丙因出资违约而丧失股东资格,并由甲、乙补足差额

B.由丙自己补足差额,并由甲乙丁承担补充责任

C.由丙自己补足差额,并由甲乙承担连带责任

D.由丙自己补足差额,并由甲乙丁承担连带责任

E.由丙自己补足差额,并由甲乙承担补充责任

第10题

B公司以价值200万元的新设备一套和价值100万元的一项专利权投资.其价值已被投资各方确认,并已向ABC公司移交了专利证书等有关凭证;

C公司以货币资金300万元投资,已存人ABC公司的开户银行。

资料二:假定D公司和E公司有意投资ABC公司,经与ABC三公司协商,将

ABC公司变更为ABCDE公司,注册资本增加到l500万元,ABCDE五方各占.五分之一股权。

D公司需以货币资金出资400万元,以取得20%的股份,E公司以价值400万元的一项土地使用权出资,其价值已被投资各方确认,取得20%0的股份,协议签订后,修改了原公司章程,有关出资及登记手续办理完毕。

要求:

(1)根据资料一,就ABC公司实际收到A公司投资时编制有关会计分录;

(2)根据资料一,就ABC公司实际收到B公司投资时编制有关会计分录;

(3)根据资料一,就ABC公司实际收到C公司投资时编制有关会计分录;

(4)根据资料二,编制实际收到D公司投资时的会计分录;

(5)根据资料二,编制实际收到E公司投资时的分计分录

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

上学吧

微信搜一搜

上学吧

上学吧

微信搜一搜

上学吧